Alphabet vstoupil do roku 2026 ve velkém stylu - tržby vystřelily o více než pětinu, zisk na akcii se díky kombinaci silného provozního výkonu a zisků z investic více než zdvojnásobil a Google Cloud zažil prudkou akceleraci. Růst není tažen jedním segmentem: vysoce dvouciferně roste Search, YouTube i předplatné, a cloud poprvé ukazuje, jak silná může být poptávka po AI řešeních a infrastruktuře.

Sundar Pichai mluví o „terrific start“ a zdůrazňuje, že AI investice a plně integrovaný „full stack“ přístup (modely, infra, produkty) dnes prostupují celou firmou - od Search přes Gemini pro spotřebitele a firmy až po cloudové AI služby. Výsledky ale zároveň nejsou jen o AI příběhu: Alphabet doručil 11. kvartál v řadě s dvouciferným růstem tržeb a zlepšil provozní marži, což dává trhu signál, že dokáže růst i ziskově, přestože investice do AI infrastruktury jsou enormní.

Výsledky Q1 2026: silný růst tržeb, marží i zisku

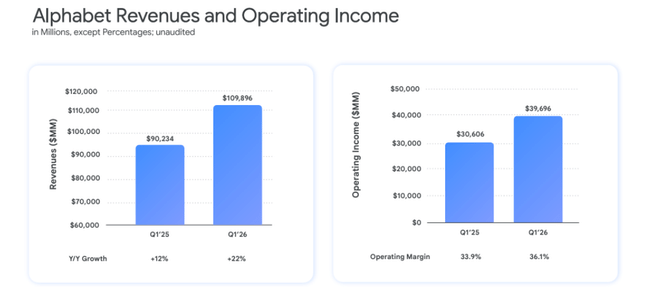

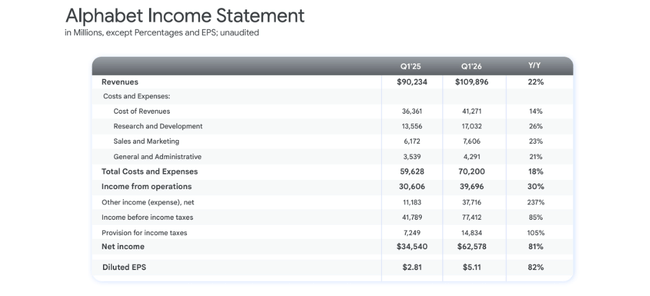

Konsolidované tržby Alphabetu $GOOG dosáhly v Q1 2026 hodnoty 109,9 miliardy dolarů, což představuje meziroční růst o 22 % (19 % v konstantní měně) oproti 90,2 miliardy dolarů ve stejném kvartálu 2025. Jde o nejrychlejší tempo růstu od roku 2022 a zároveň 11. po sobě jdoucí kvartál dvouciferného růstu.

Provozní zisk vzrostl z 30,6 miliardy na 39,7 miliardy dolarů, tedy o 30 %, a provozní marže se zlepšila ze 34 % na 36,1 %, což ukazuje na silnou provozní páku - náklady rostou pomaleji než tržby. Výdaje na výzkum a vývoj, prodej a marketing i administrativu rostou, ale menším tempem než příjmy, a část sdílených AI nákladů je účtovaná v „Alphabet‑level activities“, mimo čistě segmentové výsledky.

Čistý zisk vyskočil ze 34,5 miliardy na 62,6 miliardy dolarů (+81 % y/y) a zisk na akcii (diluted EPS) z 2,81 dolaru na 5,11 dolaru (+82 % y/y). Důležitým faktorem je položka „Other income“, která zahrnuje čistý zisk 37,7 miliardy dolarů, převážně z nerealizovaných přecenění neobchodovatelných kapitálových podílů - zejména v AI a technologických startupech. Tyto zisky neposkytují stejnou kvalitu jako provozní cash flow, ale posílily kapitál a EPS v tomto kvartálu.

Segmenty: Google Services a Google Cloud

Google Services

Reklamní a spotřebitelský byznys (Google Services) utržil 89,6 miliardy dolarů, což je +16 % y/y. Uvnitř tohoto segmentu:

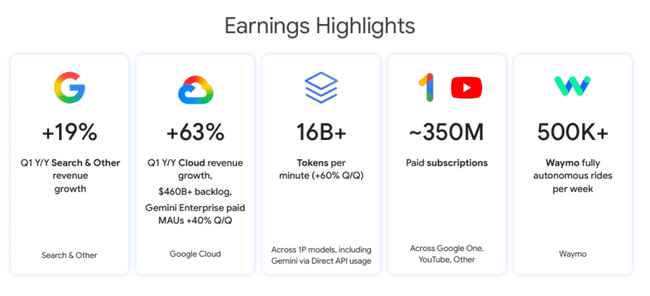

Google Search & other: 60,4 miliardy dolarů (+19 % y/y) - Search zažil velmi silný kvartál, přičemž management výslovně říká, že AI zkušenosti (AI Overviews, Gemini v Search) zvyšují počet dotazů i engagement, místo aby kanibalizovaly klasické kliky.

YouTube ads: 9,9 miliardy dolarů (+11 % y/y), taženo vyšší inzertní poptávkou a růstem prémiových předplatných v rámci YouTube ekosystému.

Google Network: 7,0 miliardy dolarů (mírný pokles z 7,26 mld.), což odráží strukturální tlak na síťové partnery a přesun inzertního rozpočtu přímo do Google vlastních platforem.

Google subscriptions, platforms and devices: 12,4 miliardy dolarů (+19 % y/y) - sem spadají hlavně placená předplatná jako YouTube Premium, YouTube Music, Google One a část zařízení.

Celkově Alphabet uvádí, že počet placených předplatných (napříč YouTube, Google One a dalšími službami) dosáhl 350 milionů, což je další důkaz, že buduje stabilnější opakující se příjmy mimo čistou reklamu.

Google Cloud

Google Cloud je hlavní růstová hvězda. Tržby vzrostly na 20,0 miliardy dolarů, což je meziročně +63 % (z 12,3 mld.), přičemž růst je tažen hlavně Google Cloud Platform (GCP) - enterprise AI Solutions, enterprise AI Infrastructure a core GCP služby. Poptávka po AI infrastruktuře a modelech (Gemini, Vertex AI, další služby) vede k tomu, že backlog (remaining performance obligation) téměř zdvojnásobil mezi kvartály a přesáhl 460 miliard dolarů.

Provozní zisk Google Cloud vzrostl z 2,18 miliardy na 6,60 miliardy dolarů, takže nejen tržby, ale i zisk se ztrojnásobil. To naznačuje, že cloudový byznys začíná těžit z rozsahu - fixní náklady na datacentra a infrastrukturu se rozpouštějí do vyššího objemu, i když Alphabet zároveň investuje agresivně do další kapacity.

Other Bets a Alphabet‑level activities

Other Bets utržily 411 milionů dolarů (vs. 450 mil. loni) a vytvořily provozní ztrátu 2,10 miliardy dolarů (loni –1,23 mld.). Sundar Pichai vyzdvihl Waymo, které překročilo 500 000 plně autonomních jízd týdně, což je signál, že tento „moonshot“ se blíží komerčnější fázi.

„Alphabet‑level activities“ vykázaly provozní ztrátu 5,39 miliardy dolarů (vs. –3,03 mld. loni), což odráží rozsáhlejší sdílené AI výzkumné a infrastrukturní náklady, které nejsou přiřazeny ke konkrétním segmentům.

Cash flow, bilance a kapitálová alokace

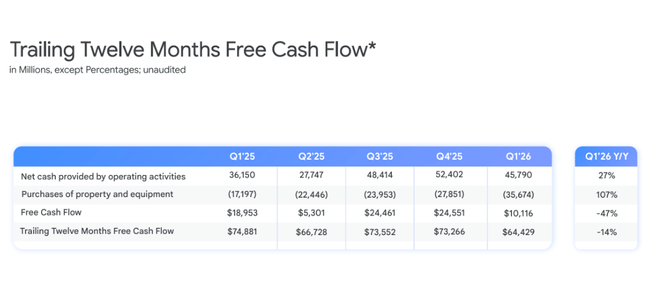

Provozní cash flow v kvartálu dosáhl 45,8 miliardy dolarů, což je nárůst oproti 36,2 miliardy dolarů v Q1 2025. Free cash flow (po investicích) v release není přímo uveden, ale z cash flow výkazu vyplývá, že Alphabet masivně investuje - nákup majetku (property & equipment) dosáhl 35,7 miliardy dolarů, zhruba dvojnásobek proti 17,2 miliardy dolarů loni.

Na rozvaze vidíme:

hotovost a obchodovatelné cenné papíry 126,8 miliardy dolarů

neobchodovatelné cenné papíry (investice do private společností, často AI a tech) 106,9 miliardy dolarů, oproti 68,7 miliardy na konci 2025 - nárůst částečně díky přecenění, částečně novým investicím

hmotný majetek (property & equipment) narostl na 281,0 miliardy z 246,6 miliardy dolarů za pouhé tři měsíce

Alphabet v kvartálu vydal nové nezajištěné dluhopisy s čistým výnosem 31,1 miliardy dolarů pro obecné firemní účely - tedy de facto financování části kapitálových výdajů či obecné kapitálové struktury. Dlouhodobý dluh vzrostl z 46,5 na 77,5 miliardy dolarů.

Dividenda byla zvýšena o 5 % na 0,22 dolaru na akcii za kvartál, což je vzhledem k velikosti hotovosti a cash flow spíše symbolický, ale pro některé investory psychologicky pozitivní krok.

Komentář vedení a AI novinky

Sundar Pichai ve svém komentáři opakovaně zdůrazňuje AI jako klíčový motor růstu:

AI v Search: nové AI zážitky (AI Overviews, AI režim) vedly ke zvýšení počtu dotazů a uživatelského engagementu, což stojí za 19% růstem tržeb v Search & other.

Gemini a spotřebitelská AI: Q1 byl nejsilnějším kvartálem v historii pro „consumer AI plans“, tažený aplikací Gemini; počet placených předplatných (YouTube, Google One, další) dosáhl 350 milionů.

Gemini Enterprise: má velmi silnou dynamiku se 40% mezikvartálním růstem placených měsíčně aktivních uživatelů v enterprise segmentu.

Infrastruktura a modely: první strana AI modelů (Gemini) zpracovává více než 16 miliard tokenů za minutu přes API, což je nárůst o 60 % oproti minulému kvartálu - to ukazuje obří škálu AI využití v reálných aplikacích.

Waymo: překročení 500 000 plně autonomních jízd týdně podtrhuje, že Alphabet má vedle digitální AI i „physical AI“ (autonomii) v pokročilé fázi.

Management zároveň naznačuje, že capex na AI a cloud bude vysoký i v dalších letech, přičemž CFO komentuje, že kapitálové výdaje by se měly v roce 2027 „výrazně zvýšit“ proti roku 2026, jak se firma připravuje na ještě větší poptávku po AI workloadech v cloudu. To nabaluje podobný příběh, jaký vidíme u Meta - masivní investice dnes za účelem monetizace zítřka.

Proč akcie po výsledcích roste o 7 %

Růst tržeb o 22 % na 109,9 mld. USD výrazně překonal konsensus, který byl kolem 106,9 mld. USD - beat asi o 3 mld. USD.

EPS 5,11 USD vs. konsensus přibližně 2,63–2,68 USD je enormní beat, i když velkou část tvoří zisk z přecenění investic.

Google Cloud s růstem o 63 % a téměř dvojnásobným backlogem překonal očekávání trhu, který počítal s cca 40–45% růstem - AI poptávka je zřetelně silnější, než se čekalo.

Provozní marže se zvedla z 34 % na 36 %, což trh v prostředí masivních AI investic nebral jako samozřejmost - ukazuje to, že Alphabet zatím zvládá balancovat růst a ziskovost.

Navýšení dividendy (i když malé) a relativně konzervativní využití nově vydaného dluhu trh čte jako signál důvěry vedení v dlouhodobý cash flow.

Akcie po výsledcích roste zhruba o 7% proto, že kvartál přináší trojitý signál:

výrazný beat na tržbách a EPS vs. konsensus

jasný důkaz, že AI pomáhá růstu Search, YouTube i cloudu, místo aby je kanibalizovala

lepší než čekaná marže navzdory výraznému nárůstu AI investic

Trh tím v podstatě přehodnocuje dvě obavy: že AI zničí reklamní byznys v Search (zatím naopak pomáhá) a že cloud/AI investice se nepromítnou do růstu - Q1 2026 ukazuje, že poptávka po AI cloudu a Gemini je reálně velmi silná.

Klíčová čísla

Tržby: 109,9 mld. USD (+22 % y/y; +19 % v konstantní měně).

Provozní zisk: 39,7 mld. USD (+30 % y/y); marže 36 ,1% (+2 p. b.).

Čistý zisk: 62,6 mld. USD (+81 % y/y), EPS 5,11 USD (+82 % y/y), včetně 37,7 mld. USD zisku z přecenění neobchodovatelných cenných papírů.

Google Services tržby: 89,6 mld. USD (+16 % y/y); Search & other 60,4 mld. USD (+19 %), YouTube ads 9,9 mld. USD (+11 %), subscriptions/platforms/devices 12,4 mld. USD (+19 %).

Google Cloud tržby: 20,0 mld. USD (+63 % y/y), provozní zisk 6,60 mld. USD (vs. 2,18 mld. loni); backlog >460 mld. USD, téměř dvojnásobek q/q.

Capex: 35,7 mld. USD v Q1; management čeká další významné navýšení v roce 2027 oproti 2026.

Hotovost + cenné papíry: 126,8 mld. USD; dlouhodobý dluh 77,5 mld. USD; neobchodovatelné investice 106,9 mld. USD.

Dividenda: zvýšení o 5 % na 0,22 USD na akcii za kvartál.