Chevron překonal očekávání zisku, ale report vypadá mnohem hůř, než jaká je realita

Chevron za 1Q 2026 na první pohled hlásí pokles čistého zisku na 2,2 mld. USD (1,11 USD na akcii) z loňských 3,5 mld. USD (2,00 USD na akcii). Po očištění o jednorázové položky a účetní „timing“ efekty ale firma vydělala 2,8 mld. USD, tedy 1,41 USD na akcii, což o cca 46 % překonalo konsenzus analytiků nastavený na 0,95 USD.

Tržby 47,56 mld. USD prakticky přesně trefily očekávání (47,54 mld. USD), meziročně však zůstaly zhruba na stejné úrovni a provozní marže spadla z 12,2 % na 4,6 %.

Produkce: Hess táhne růst, Tengiz brzdí objemy

Upstream segment zůstává klíčovým motorem. V 1Q 2026 vydělal Chevron $CVX v upstreamu 3,9 mld. USD, což je asi o 4 % více než před rokem, primárně díky vyšším cenám ropy. Produkce ve Spojených státech vzrostla o 388 tisíc barelů ropného ekvivalentu denně - tahounem byla akvizice Hess (Guyana) a vyšší produkce v Mexickém zálivu a Permian Basin.

Mezinárodní upstream produkce přidala dalších 117 tisíc barelů denně, opět zejména díky Hess, ale část tohoto přírůstku vymazaly výpadky v konsorciu Tengizchevroil v Kazachstánu. Kvůli požáru na poli Tengiz se celková produkce mírně stáhla na 3,86 mil. barelů ropného ekvivalentu denně oproti předchozímu čtvrtletí, i když stále zůstává v pásmu 3,8–3,9 mil. barelů, které management indikoval před výsledky.

Pozitivem pro investory je, že produkce v USA již třetí kvartál v řadě překračuje 2 mil. barelů denně, což potvrzuje posun portfolia směrem k bezpečnějším jurisdikcím a k high‑margin těžbě v Permianu a Guyaně.

„Padělané“ deriváty: 2,9 mld. USD účetní šum, který se má vrátit

Hlavní důvod, proč reportovaný zisk meziročně klesá, nejsou fundamenty, ale účetní načasování. Chevron už v dubnovém 8‑K varoval, že v downstream segmentu očekává po zdanění negativní timing efekty 2,7–3,7 mld. USD, a to kvůli ztrátám z derivátů přeceňovaných na fair value (mark‑to‑market) a dopadům LIFO účtování zásob.

Tyto položky vznikají tím, že firma musí přeceňovat finanční deriváty podle aktuálních tržních cen dřív, než fyzicky prodá komoditu, ke které jsou navázané, a zároveň účtovat zásoby podle historických (nižších) nákupních cen. Výsledkem je, že v prostředí prudce rostoucích cen ropy účetnictví krátkodobě „trestá“ výsledky, i když cash flow a ekonomická realita vypadají lépe. Management očekává, že se tato ztráta postupně otočí v dalších čtvrtletích, jak dojde k fyzickým dodávkám a přecenění zásob.

Finanční ředitelka Eimear Bonner zdůraznila, že zhruba 1 mld. USD z těchto pozic se má uzavřít a přinést zisk už ve 2Q 2026. Po očištění o tyto efekty tak Chevron reportuje mezičtvrtletně vyšší zisk díky rostoucí produkci a zlepšujícím se rafinerským maržím.

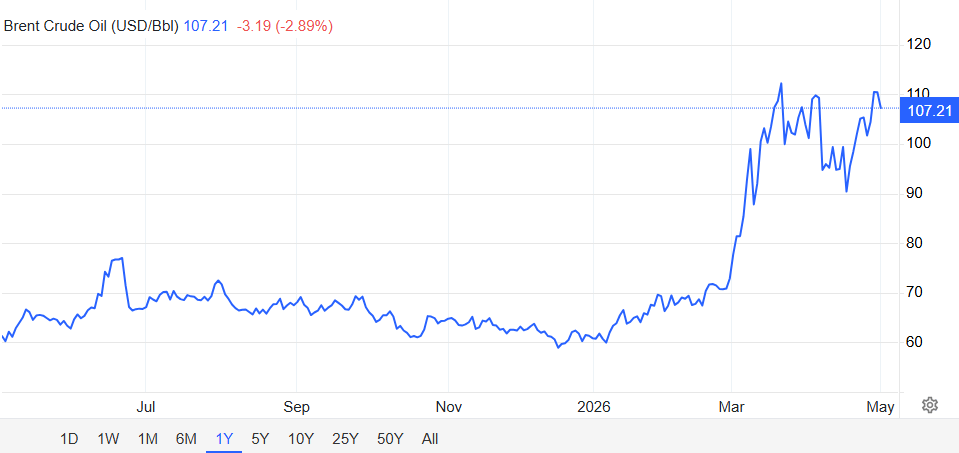

Ropná válka USA–Izrael vs. Írán: Brent nad 120 USD a boost pro upstream

Výsledky přicházejí v okamžiku, kdy trh s ropou zažil nejprudší růst od pandemie. Od začátku americko‑izraelské války proti Íránu 28. února vyskočily ceny Brent i WTI zhruba o 60%. Podle CNN se Brent krátce dotkl 126,41 USD za barel, než korigoval k úrovni kolem 115–116 USD.

Chevron uvedl, že samotný růst Brent zhruba z 62 USD na začátku ledna na více než 100 USD na konci března přidá ve srovnání s předchozím kvartálem 1,6–2,2 mld. USD k upstream ziskům. Vysoké ceny jsou přímým důsledkem blokády Hormuzského průlivu, kterým běžně prochází okolo pětiny světových dodávek ropy a LNG, a kde se po vypuknutí konfliktu denní počty tankerů propadly na jednotky.

Cash flow v mínusu: pracovní kapitál a štědrý výplatní mix

Nejslabším místem reportu je cash flow. Volné cash flow v 1Q 2026 spadlo na –1,5 mld. USD, zatímco ve 4Q 2025 bylo +5,5 mld. USD a před rokem +1,3 mld. USD. Provozní cash flow bylo 2,5 mld. USD (vs. 10,8 mld. USD ve 4Q 2025), přičemž klíčovou roli hraje nárůst pracovního kapitálu v podobě pohledávek z vyšších cen ropy - peníze jsou účetně „vydělané“, ale fyzicky zatím nepřišly.

Bonner avizuje, že provozní cash flow bude i v dalších kvartálech zatížen očekávaným odlivem pracovního kapitálu v pásmu 2–4 mld. USD, dokud se trh s ropou a platební podmínky neustálí. I přes negativní FCF však Chevron ve 1Q 2026 vyplatil 3,5 mld. USD na dividendách a odkoupil vlastní akcie za 2,5 mld. USD. Buybacky byly mírně nižší než v předchozím kvartálu, ale firma dál míří na roční rámec 10–20 mld. USD odkupů.

Správní rada potvrdila kvartální dividendu 1,78 USD na akcii, splatnou 10. června 2026, což navazuje na 4% zvýšení dividendy oznámené u výsledků za 4Q 2025. Tím Chevron potvrzuje image „dividendového aristokrata“ ropného sektoru, který si i v období vyšší volatility drží výplatní disciplínu.

Management: volatilita je účetní šum, core business jede

CEO Mike Wirth v komentáři k výsledkům zdůraznil, že navzdory zvýšené geopolitické volatilitě a narušení dodávek firma v 1Q podala „solidní výkon“ a potvrdila odolnost svého portfolia. Bonner zároveň požádala trh, aby oddělil krátkodobé účetní efekty od jádra byznysu, který podle ní vykazuje růst zisků i cash flow a postupuje podle plánu.

Pro investory z toho plyne několik klíčových bodů:

Reportovaný EPS vypadá slabě, ale očištěná čísla ukazují výrazné překonání očekávání a rostoucí upstream ziskovost.

Růst těžby v USA (Permian, Mexický záliv) a v Guyaně přes Hess posouvá portfolio směrem ke špičkovým low‑cost barelům v bezpečnějších regionech.

Negativní timing efekty a pracovní kapitál krátkodobě deformují obrázek cash flow, ale management explicitně avizuje jejich částečné otočení ve 2Q a později.

Chevron využívá ropný boom k udržení štědré dividendy a masivních odkupů, i za cenu přechodně negativního free cash flow.

Tento článek byl napsán a zkontrolován podle redakčních standardů Bulios.

Sledujte Bulios na Google Zprávách

Buďte mezi prvními, kdo se dozví o nových analýzách, zprávách a pohybech na trzích.

Doporučené články