Tento mesiac plánujem prikupovať $META .

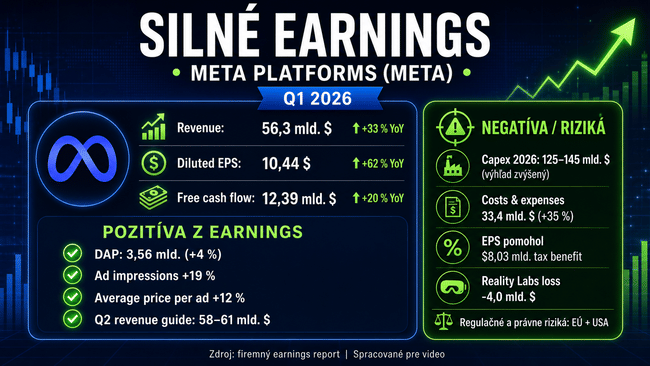

Podľa mňa mala Meta veľmi silné earnings, aj keď reakcia trhu bola negatívna. Dôvodom poklesu akcie nebol slabý biznis, ale hlavne zvýšený výhľad kapitálových výdavkov. Meta navýšila očakávaný capex na rok 2026 z pôvodných 115–135 mld. USD na 125–145 mld. USD. Dôvodom sú hlavne vyššie ceny komponentov a dodatočné náklady na dátové centrá, ktoré majú podporiť budúcu AI kapacitu.

Investori sa teda boja, že Meta bude musieť masívne investovať do AI infraštruktúry ešte dlhšie, než sa čakalo. Ja to však nevnímam automaticky negatívne. Pri firme ako Meta môže byť vysoký capex problém, ale aj obrovská príležitosť — záleží na tom, či Zuckerberg dokáže tieto investície pretaviť do vyšších tržieb a následne do vyššieho free cash flow.

A čísla zatiaľ vyzerajú veľmi silno.

Tržby rástli o 33 % YoY na 56,3 mld. USD. Free cash flow dosiahol 12,39 mld. USD, čo je medziročne približne +20 %. Diluted EPS rástlo o 62 % na 10,44 USD, aj keď treba férovo povedať, že veľkú časť tohto rastu podporil jednorazový daňový benefit vo výške 8,03 mld. USD.

To dôležité však podľa mňa je, že reklamný biznis stále funguje výborne. Ad impressions rástli o 19 % a average price per ad o 12 %. To znamená, že Meta nielenže ukazuje viac reklám, ale zároveň za ne dokáže účtovať viac. Toto je presne kombinácia, ktorú chce investor pri reklamnej platforme vidieť.

Denní aktívni používatelia naprieč Family of Apps boli 3,56 miliardy, medziročne +4 %. Mierny kvartálny pokles bol spôsobený najmä výpadkami internetu v Iráne a obmedzením prístupu k WhatsAppu v Rusku, čiže podľa mňa nejde o štrukturálne oslabenie platformy.

Pri cene okolo 610 USD za akciu a forward P/E približne 18,5 mi Meta príde ako jedna z najzaujímavejších príležitostí na trhu. Samozrejme, iba ak veríte tomu, že vysoké AI investície nebudú spálený kapitál, ale základ ďalšej fázy rastu.

Ja tomu zatiaľ verím.

Meta má platformy, ktoré denne používa obrovská časť planéty. Facebook, Instagram, WhatsApp, Messenger — to je distribučná sila, ktorú vie len máloktorá firma na svete napodobniť. Ak sa AI podarí správne integrovať do reklamy, odporúčacích algoritmov, tvorby obsahu a firemných nástrojov, dnešný capex môže o pár rokov vyzerať ako veľmi dobrá investícia.

Trh je skeptický. Ja to beriem ako príležitosť.

Nie je to investičné odporúčanie, iba môj osobný pohľad a dôvod, prečo Metu plánujem prikupovať do svojho portfólia. Aktuálne držím 15 akcií Meta Platforms s priemernou nákupnou cenou približne 630 USD za akciu a tento mesiac plánujem pozíciu ďalej navýšiť.

ne nadarmo má svoji valuaci níže než google / amazon - to jestli to pujde k 500-540 tak zvážím zas nákup - chci vyšší slevu z morálních důvodů :D

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Sleduji to, malou pozici tam mám už a pod 600 dolarů se mi líbí cena na nákup. Může asi klidně ještě poklesnout, Meta už uměla v historii ztratit přízeň, ale investory překvapila.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Opravdu myslíte, že je $META podhodnocená neprávem? Tržby i zisky měli i ostatní pěkné $GOOG $MSFT $AMZN , ale ti na rozdíl od Mety nejen investují do datových center, ale také inkasují stále více peněz z cloudových služeb, které META neposkytuje a musí je platit ostatním. Má pouze jeden velký zdroj příjmu a to inzerce. Proto si myslím, že je ohodnocená tak, jak je. A bude myslím hůře.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Kolem těch 600$ je to za mě super příležitost. Pokud se to propadne k 590$, tak znovu přikoupím.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Akcie jsou pořád levné a ten potenciál je vysoký. S capexy mají teď problém asi všichni investoři a bojí se, že to nebude mít velkou návratnost, ale podle mě jsou ty obavy přehnané.

Vidim to podobne...