PayPal v prvním čtvrtletí 2026 překonal očekávání trhu na tržbách i zisku na akcii, TPV rostl dvouciferným tempem a firma dál generuje miliardový free cash flow. Přesto je na číslech vidět, že je růst spíš střední než dynamický a provozní marže dál ustupují - non‑GAAP marže klesla pod devatenáct procent, zatímco transakční zisk roste výrazně pomaleji než objem plateb.

Do toho přichází nový CEO Enrique Lores, který startuje „novou éru PayPalu“ škrtáním nákladů, reorganizací do tří jasnějších byznysových pilířů a důrazem na AI a modernizaci klíčových služeb typu Venmo. Krátkodobě se tak příběh firmy méně točí kolem rychlého růstu a víc kolem toho, jestli se Loresovi podaří z platformy znovu udělat atraktivní růstový byznys, ne jen solidní cash‑cow pod tlakem konkurence typu Apple Pay a dalších alternativ v checkoutu.

Výsledky Q1 2026: mírný růst nahoře, tlak na marže dole

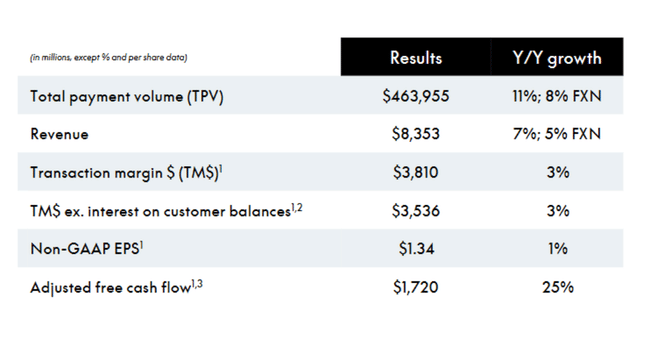

Tržby PayPalu $PYPL v prvním čtvrtletí 2026 dosáhly 8,35 miliardy dolarů, což je nárůst o 7 % meziročně a zhruba 5 % v konstantní měně. Konsensus přitom počítal s tržbami kolem 8,05–8,12 miliardy, takže jde o jasný beat. Celkový TPV (Total Payment Volume) vzrostl o 11 % na 464 miliard dolarů, respektive 8 % v konstantní měně, a počet platebních transakcí přidal 7 % na 6,5 miliardy.

Na úrovni ziskovosti je ale obrázek smíšenější. GAAP operating income klesl o 3 % na 1,49 miliardy dolarů a non‑GAAP operating income o 5 % na 1,54 miliardy. GAAP provozní marže se zúžila z 19,6 % na 17,8 % (pokles o 182 bazických bodů), non‑GAAP marže spadla z 20,7 % na 18,4 % (–229 bazických bodů). Čistý zisk podle GAAP klesl o 14 % na 1,11 miliardy dolarů, GAAP EPS o 6% na 1,21 dolaru, mimo jiné kvůli negativnímu přecenění investičního portfolia a kryptoměn (–0,08 dolaru na akcii, zatímco loni to byl +0,03 dolaru).

Na non‑GAAP bázi EPS mírně vzrostl z 1,33 na 1,34 dolaru (+1 %) a překonal konsensus kolem 1,27 dolaru, ale růst zisku na akcii je evidentně výrazně pomalejší než růst TPV. Transaction margin dollars (TM$) vzrostly o 3 % na 3,81 miliardy dolarů, TM$ bez úroků z klientských zůstatků také o 3 % na 3,54 miliardy, což je jasně pod 11% tempem růstu TPV - monetizace transakcí tedy roste pomaleji než objem.

Operativní ukazatele: objem OK, aktivita na účet slabší

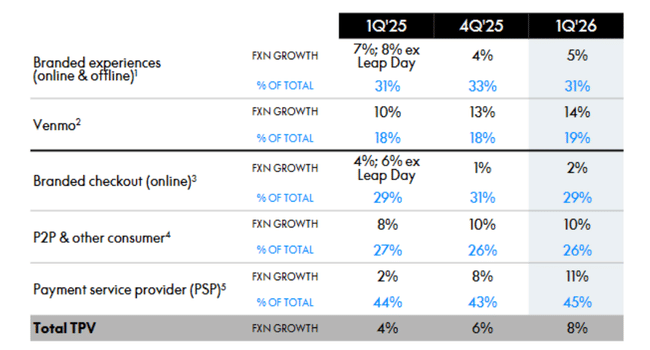

Celkový TPV roste 11 % y/y, což je slušné číslo v prostředí zvýšené konkurence a slabšího e‑commerce, ale TPA (transakce na aktivní účet) zůstává slabinou: na 12měsíční bázi klesá o 1 % na 58,7, zatímco TPA ex‑PSP (bez PSP a unbranded kartových procesů) roste o 6 %. To ukazuje, že tam, kde má PayPal svou značku a přímý vztah se zákazníkem, se mu daří aktivitu zvyšovat, zatímco v unbranded procesingu je tlak větší.

Počet aktivních účtů meziročně vzrostl jen o 1 % na 439 milionů, sekvenčně dokonce mírně klesl o 0,2 milionu účtů. Management už delší dobu říká, že přepíná ze hry na „čistý počet účtů“ na „kvalitu a engagement“, ale z pohledu trhu to znamená, že PayPal nemůže vyprávět klasický příběh o rychlém růstu uživatelské báze.

Cash flow, bilance a kapitálová alokace

Provozní cash flow v Q1 2026 bylo 1,13 miliardy dolarů, mírně pod loňskými 1,16 miliardy (–2 %). Free cash flow klesl ze 964 na 903 milionů dolarů (–6 %), zatímco adjusted free cash flow (po očištění o časování BNPL portfolia) vyskočil o 25 % na 1,72 miliardy dolarů. To je pro investory důležitý signál - cash generace je stále silná, i když headline FCF trpí strukturou BNPL a dalších produktů.

Na bilanci má PayPal 13,5 miliardy dolarů v hotovosti, ekvivalentech a investicích (krátkodobých a dlouhodobých) a celkový dluh 11,6 miliardy dolarů. Firma tak zůstává v čisté hotovostní pozici, i když méně výrazné než v minulosti.

Kapitálovou alokaci PayPal nešetří: v Q1 2026 vynaložil 1,5 miliardy dolarů na buybacky (34 milionů akcií) a na 12měsíční bázi odkoupil akcie za 6 miliard dolarů (100 milionů akcií). Board zároveň vyplácí dividendy (0,14 dolaru na akcii za kvartál) - relativně nízký dividendový výnos, ale signál, že PayPal se vidí částečně jako cash‑generátor.

Co říká nový CEO a strategické novinky

Enrique Lores, který přišel z HP a je v roli CEO od března 2026, ve svém komentáři jasně říká, že hlavním úkolem je „zlepšit exekuci, zrychlit růst a zjednodušit organizaci“. Mluví o třech hlavních liniích:

zlepšit strategii

zjednodušit strukturu firmy

a zlepšit růst i nákladovou bázi tím, že firma bude investovat jen tam, kde to má největší dopad

Konkrétním krokem je čerstvě oznámená strategická reorganizace, která dělí firmu do tří jasně definovaných pilířů:

Checkout Solutions & PayPal

Consumer Financial Services & Venmo

Payment Services & Crypto

Cílem je zrychlit rozhodování, přiblížit produktové týmy byznysovým výsledkům a eliminovat překryvy v dnešní složité struktuře. Lores zároveň naznačuje další kroky v optimalizaci nákladů - PayPal má historicky robustní SG&A a technologické výdaje, kde vidí prostor pro úspory.

Výhled 2026: žádné zrychlení, spíš stabilizace

Výhled pro rok 2026 PayPal jen potvrzuje, nezvedá ji navzdory beatu v Q1.

Pro Q2 2026 čeká management u GAAP EPS meziročně mid‑single digit pokles, u non‑GAAP EPS přibližně high‑single digit pokles (kolem –9 %) ve srovnání s 1,40 dolaru v Q2 2025.

Na celý rok 2026 čeká GAAP EPS s mid‑single digit poklesem (vůči 5,41 dolaru v roce 2025) a non‑GAAP EPS v pásmu od mírného poklesu po mírný růst proti loňským 5,31 dolaru.

To znamená, že i když Q1 překonal očekávání, PayPal oficiálně neříká: „rok bude lepší, než jsme si mysleli“, ale spíš: „zatím jedeme podle plánu, prostředí je složité“. V kombinaci s kontrakcí marží to investorům říká, že rok 2026 bude přechodový - čas na restrukturalizaci a přestavbu, ne zrychlený růst.

Proč akcie po výsledcích (i přes beat) spíš ztrácí

Důvody:

marže se zhoršují, a to i po očištění

aktivní účty stagnují / lehce klesají

výhled nenaznačuje viditelné zrychlení v roce 2026

trh po výměně CEO doufal v agresivnější reset očekávání nebo jasnější růstovou story

Výsledky tedy nejsou špatné - naopak, čísla jsou lepší než odhady, ale investory nevedou k tomu, aby přepsali svůj střednědobý výhled směrem nahoru. PayPal zůstává firmou, která generuje hodně cash, ale zatím neukazuje, že umí v prostředí tvrdé konkurence (Apple Pay, konkurence v checkoutu, lokální platební metody) vrátit růst a marže tam, kde byly.

Klíčová čísla

Tržby Q1 2026: 8,35 mld. USD, +7 % y/y, ~5% FX‑neutral, beat vs. ~8,05–8,12 mld. USD očekávání.

TPV: 464 mld. USD, +11 % y/y (8% FX‑neutral).

GAAP operating margin: 17,8 % (vs. 19,6 % loni), non‑GAAP 18,4 % (vs. 20,7 %).

GAAP EPS: 1,21 USD (–6 % y/y), non‑GAAP EPS: 1,34 USD (+1 % y/y), beat vs. konsensus 1,27 USD.

Transaction margin dollars: +3 % y/y, TM$ ex‑interest: +3 % y/y (pod růstem TPV).

Aktivní účty: 439 mil., +1 % y/y, sekvenčně –0,2 mil.; TPA –1 % (TPA ex‑PSP +6 %).

FCF: 0,9 mld. USD (–6 % y/y), adjusted FCF 1,72 mld. USD (+25 % y/y).

Buybacky Q1 2026: 1,5 mld. USD (34 mil. akcií), za posledních 12 měsíců 6,0 mld. USD (100 mil. akcií).