🚀 MercadoLibre Q1 2026: brutálny rast, ale trh rieši marže

MercadoLibre ukázalo podľa mňa veľmi zaujímavý kvartál.

Akcia však reaguje poklesom, pretože trh momentálne rieši hlavne jednu vec: nižšie marže a tlak na krátkodobý zisk.

📊 Beat / miss:

• Revenue: 8,85 mld. USD vs. očakávania približne 8,3–8,4 mld. USD ✅

• EPS: 8,23 USD vs. očakávania približne 9,37 USD ❌

• Revenue rastie +49 % YoY

• Najrýchlejší rast tržieb od Q2 2022

• Operating margin: 6,9 %

Čiže výsledky nie sú čiernobiele.

Na jednej strane máš jasný revenue beat a brutálny rast.

Na druhej strane máš EPS miss, nižšie marže a zisk pod tlakom.

A presne preto trh reaguje negatívne.

📊 Q1 2026 čísla:

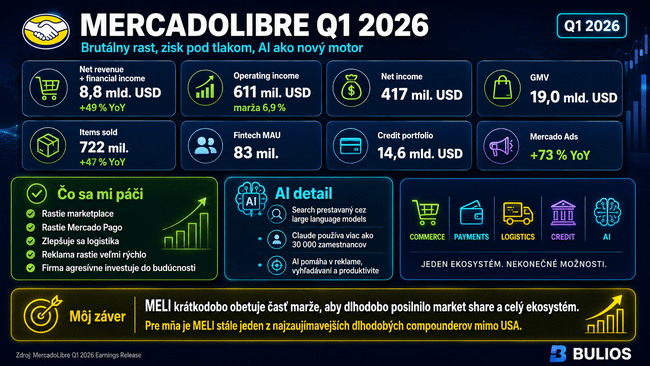

• Net revenue + financial income: 8,8 mld. USD

• Operating income: 611 mil. USD

• Net income: 417 mil. USD

• GMV: 19,0 mld. USD

• Items sold: 722 miliónov

• Fintech MAU: 83 miliónov

• Credit portfolio: 14,6 mld. USD

MELI teda nerastie pomaly.

Práve naopak — rastie veľmi rýchlo.

Otázka je skôr to, či investor dokáže akceptovať, že firma dnes časť marže obetuje na budovanie budúcej konkurenčnej výhody.

A tu je podľa mňa hlavná pointa:

Je pokles marží problém, alebo vedomá investícia do budúceho market share?

Za mňa skôr druhá možnosť.

Commerce rastie veľmi silno. Items sold boli hore 47 % YoY a v Brazílii dokonca 56 % YoY. To podľa mňa ukazuje, že investície do free shippingu a logistiky fungujú.

Áno, krátkodobo to tlačí marže.

Ale dlhodobo to môže zvyšovať frekvenciu nákupov, retenciu zákazníkov, market share a silu celého ekosystému.

📦 Logistika ako moat

MercadoLibre má už viac než 50 fulfillment centier, cez fulfillment ide 55 % zásielok a 76 % fast shipments doručia do 48 hodín.

V Latinskej Amerike je logistika obrovská konkurenčná výhoda. Kto ju vybuduje vo veľkom, má podľa mňa veľký náskok.

💳 Mercado Pago

Fintech časť tiež rastie veľmi silno.

Mercado Pago malo tržby 4,0 mld. USD, fintech aktívni používatelia dosiahli 83 miliónov a credit portfolio narástlo na 14,6 mld. USD.

Tu ale treba byť opatrný. Kreditný biznis je veľká príležitosť, ale aj riziko. Vie zvýšiť monetizáciu zákazníka, no investor musí sledovať kvalitu úverov a defaulty.

🤖 AI detail

Zaujímavá bola aj AI časť.

MercadoLibre prestavalo vyhľadávanie cez large language models. Pri e-commerce je search extrémne dôležitý, pretože lepšie vyhľadávanie môže znamenať lepšiu konverziu a vyšší GMV.

AI používajú aj v Mercado Ads, kde reklama rástla o 73 % YoY v USD.

A zaujímavý detail je, že MELI používa Claude a prístup k nemu má viac než 30 000 zamestnancov.

Toto podľa mňa nie je len AI hype do prezentácie, ale reálne zavádzanie AI do fungovania firmy.

📌 Môj záver

Trh dnes rieši EPS miss a nižšie marže.

Ja ale vidím firmu, ktorá rastie najrýchlejšie od roku 2022 a agresívne investuje do vecí, ktoré môžu dlhodobo posilniť jej konkurenčnú výhodu:

✅ marketplace

✅ logistika

✅ Mercado Pago

✅ kredit

✅ advertising

✅ AI

✅ LATAM e-commerce runway

Nie je to bez rizika.

Ak by kreditný biznis začal mať problémy alebo by investície nepriniesli lepší market share, trh to môže ďalej trestať.

Ale ak sa MELI podarí pretaviť tieto investície do väčšieho ekosystému, vyššej frekvencie nákupov a lepšej monetizácie, dnešný tlak na marže môže byť len cena za dlhodobý rast.

Jednou vetou:

MELI krátkodobo obetuje časť marže, aby dlhodobo posilnilo market share a celý ekosystém.

A to sa mi pri takomto compounderi páči.

Nejde o investičné odporúčanie, len môj osobný pohľad na výsledky MercadoLibre.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Za mě to není žádná super akcie a mnohem radši zvolím třeba $SOFI nebo $NU. Ty myslíš, že je $MELI lepší volba než $SOFI?