ASML Holdings $ASML je lídrem ve fotolitografických zařízeních pro výrobce polovodičů. I když se to možná nezdá, tak je tahle společnost velice důležitá. Ostatně to potvrzuje i prodávání litografických strojů společnostem ze sektoru polovodičů (například Taiwan Semiconductor TSM a Intel INTC). Jelikož jsou tyto stroje požadovány pro výrobu čipů a zároveň se stále nacházíme v polovodičové krizi, tak se domnívám, že ASML může i nadále silně růst.

Přemýšlíte někdy o koupi litografického stroje?😄 Já také ne, ale řada výrobců čipů po celém světě po strojích ASML Holding vyloženě prahne. Tyto stroje sice nejsou levné, ale mohou dané společnosti pomáhat s určitou tvorbou náskoku před konkurencí.

Co $ASML dělá?

ASML prodává různé litografické stroje velkým výrobcům čipů (zejména Taiwan Semiconductor a Intel), které tento proces používají při výrobě polovodičových čipů. Některé mikročipy nevyžadují takové pokročilé stroje, ale pro stále pokročilejší čipy (jako jsou ty, které se používají v počítačích, telefonech, datových centrech a automobilech) jsou pokročilé litografické stroje životně důležitými součástmi výrobního procesu.

ASML má monopol na výrobu jednoho z těchto strojů, zejména stroje EUV. Tato další úroveň litografie má vyšší propustnost a přesnost než alternativní systémy a výrobci čipů se seřadili, aby se k nim dostali pro velkoobjemovou výrobu. Poptávka po EUV je tak vysoká, že ASML očekává, že v roce 2025 bude mít kapacitu pro přepravu 90 strojů EUV - mnohem vyšší než 14, které dodala v minulém čtvrtletí.

ASML předvedla působivé čtvrtletí

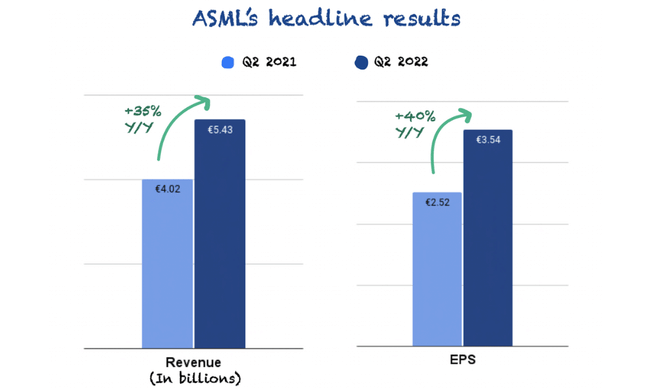

Společnost ASML mírně překonala odhady analytiků a tržby se dostaly mírně nad odhady managementu.

Tržby i zisky překonaly očekávání a management nabídl uklidňující komentář k dopadu ekonomické recese na podnikání ASML. Zatímco žádná společnost není imunní vůči ekonomickým problémům, ASML má 33 miliard EUR nevyřízených položek, které se skládají převážně z pokročilých systémů. Pokud dojde k významné globální recesi, ASML neočekává, že rok 2022 (nebo 2023) bude okamžitě ovlivněn.

Zisk ale vypadal špatně v nominální hodnotě, přičemž odhad managementu pro růst tržeb pro rok klesl z 20% na 10%. Pullback byl však spojen s časovým rozpoznáním prodeje, nikoli se samotnými absolutními čísly. Podnik předpokládá další omezení dodávek, takže vedení se rozhodlo dodat v tomto čtvrtletí mnohem více svých produktů, aby zabránilo dalšímu růstu nevyřízených položek. Tyto rychlé zásilky, jak se jim říká, mají za následek zpožděné uznání výnosů.

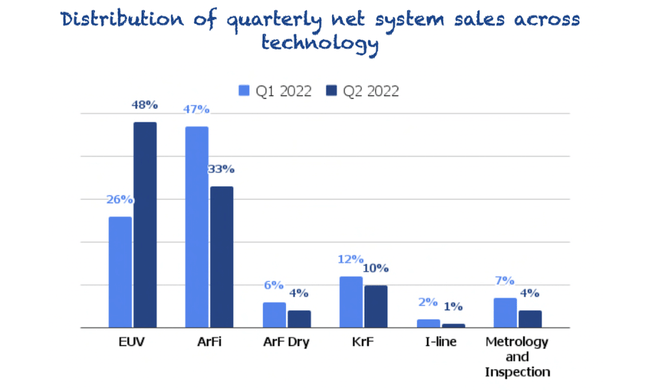

Pokud se podíváme na čistý prodej systému, můžeme vidět, jak špičkové systémy ASML (EUV) nadále dominují scéně 👇

Inflace a nabídka zatěžují marže

Hrubá marže ASML se dostala na spodní hranici odhadu (49,1 %), což vedení připsalo dvěma faktorům:

Rychlejší přeprava: vzhledem k tomu, že výnosy z některých systémů jsou odkládány na budoucí čtvrtletí, ale fixní náklady zůstávají nezměněny, marže se snižují. Jednoduše řečeno, fixní náklady jsou rozloženy do menšího množství systémů.

Inflace: je zřejmé, že inflace zatěžuje dodavatele ASML, z nichž někteří zvyšují ceny. Dopad pro výrobní společnost však nevypadá nikterak vysoce.

Konkurenční výhody

Věřím, že ASML má široký ''ekonomický příkop'' založený na svých nehmotných aktivech kolem odborných znalostí v oblasti návrhu zařízení, kromě nákladových výhod výzkumu a vývoje, které jsou nezbytné k tomu, aby mohla soutěžit o podnikání špičkových výrobců čipů. Jako lídr v oblasti fotolitografických zařízení vykazuje společnost značný rozsah a technologickou převahu ve srovnání se svými konkurenty. Další výhodou jsou její technické znalosti a velký rozpočet na výzkum a vývoj (přes 2 miliardy dolarů).

Konkurenti však existují (Nikon a Canon), i když v podstatně menší kapacitě (ASML získala 89% podíl na trhu s litografickými krokovými válci ve výši 12,8 miliardy dolarů). Zákazníci společnosti ASML často vychvalují spolupráci během vývoje procesů a následné velkoobjemové výroby. Dohromady tyto dva zdroje konkurenční výhody umožňují předním firmám zabývajícím se vybavením získat nadměrnou návratnost investovaného kapitálu po delší dobu.

ASML vyplácí i 1,08% dividendu, která však není prioritou generálního ředitele (alespoň prozatím).

Aktuální strategie ředitele společnosti:

Za prvé, stejně jako jsme to vždy dělali, použijeme hotovost nejprve k provozování našeho podnikání. Za druhé, pak vyplatíme dividendu, která bude rostoucí a udržitelnou.

A mimochodem rozhodli jsme se přejít z pololetní dividendy na čtvrtletní dividendu, kterou začneme vyplácet ve 3. čtvrtletí. A jakákoli přebytečná hotovost bude použita na zpětné odkupy akcií, jak jsme to udělali v minulosti. Takže žádná změna naší politiky.

Peter Wennink (generální ředitel ASML)

Jaká vnímám rizika?

Zatímco ASML má přehled o svých současných nevyřízených položkách, budoucí prodej nakonec závisí na aktualizacích nových strojů výrobci čipů. Vzhledem k tomu, jak velkou investicí jsou tyto stroje pro podniky, byla poptávka historicky cyklická. Vedení poznamenalo, že společnost již vidí klesající poptávku po čipech, protože nabídka dohání předpandemickou úroveň. A i když věřím, že budoucí EUV stroje (které si výrobci čipů již objednávají) prodlouží délku cyklu, investoři by měli být připraveni na to, že prodej bude postupně kolísat (neříkám, že to bude hned a ani za rok nebo za dva). Za předpokladu, že budou vznikat další a další technologie, které potřebují nejmodernější čipy (tudíž i stroje, které je vyrobí) a objednávky budou zaznamenávat růst, tak může tento cyklus trvat klidně dalších 5 (klidně i víc) let. Tady si vážně netroufnu něco predikovat, vše bude záležet na okolnostech a společnostech + přetrvávající čipové krizi. Ve směs by měla být jakákoli dnešní investice do ASML považována za závazek držet akcie prostřednictvím jakýchkoli budoucích čipových cyklů.

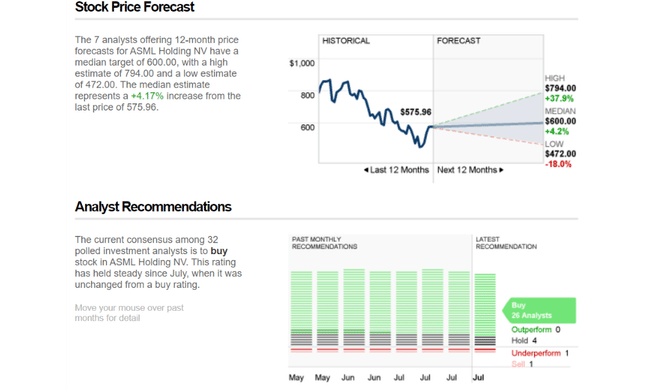

Predikce analytiků

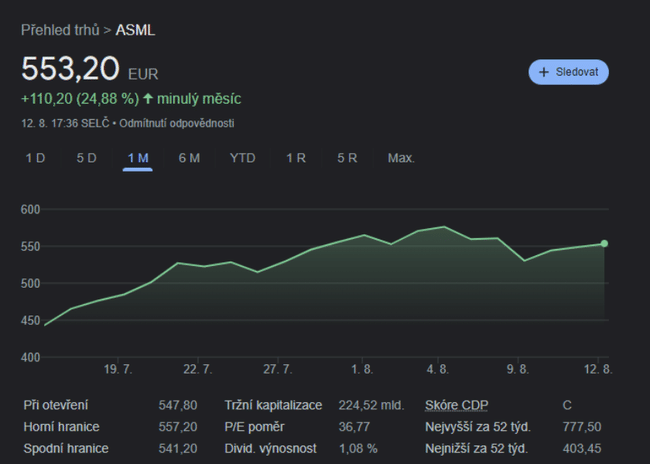

Přestože se může zdát dnešní cena okolo 575$ jako nadhodnocená, tak analytici společnosti věří a kladou ji vysoké cíle. Jak můžete vidět na obrázku výš, tak v nejlepším možném scénáři je cenový cíl na 794$ za akcii. Bude zde záležet na mnoha faktorech, které nám ukážou další možnost vývoje a růstu společnosti. I přes možnost cykličnosti věří ASML 26/32 analytiků, kteří dávají hodnocení buy (koupit).

Závěr

Můj celkový pohled je takový, že společnost má potřebné konkurenční výhody a management, který má jasně dané kroky a postupy pro budoucí prospěch společnosti, který je na prvním místě. Aktuální cena akcií mi bohužel přijde ještě trochu nadhodnocená, právě proto bych s investicí nespěchal. V celkovém součtu to ale nemusí být až tak drastické, jelikož se v dalším kvartále započítají i ''prodeje navíc'' z tohoto čtvrtletí, které nejsou finančně zaznamenány do výkazů, což může cenu akcií posunout ještě výš. Nutno podotknout, že stroje ASML jsou poměrně drahé (objednávek je a bude ještě mnoho), ale je nutné neustále hlídat určitou cykličnost s tím spojenou. Jakmile se časem začne čipová krize dostávat do normy, tak společnosti nemusí mít takovou tendenci utrácet za sta milionové stroje (tedy pokud nebudou tlačit na novější a modernější čipy, které by potřebovaly modernější stroje pro výrobu).

- Napište mi do komentáře váš názor na společnost 😎

Upozorňuji, že se nejedná o finanční poradenství. Každá investice musí projít důkladnou analýzou.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Autor @pb2205 má karmu 1402 a je členem této komunity od 23/11/2021. Pokud sem podle vás tento příspěvek nepatří, kontaktujte moderátory. V opačném případě se neváhejte pustit do diskuze. Jsem bot a toto je automatická zpráva.

Moje jediná evropská akcie

$ASML je prostě kvalita 👍

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Ta společnost je prostě super. Neuvěřitelný moat, neuvěřitelná důležitost a technologie. Jenomže to bohužel trh ví a taky ji podle toho oceňuje :/

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Peter Wennik ví co dělá. Právě proto nemění a nemá potřebu měnit strategii. Společnost je a bude na prvním místě, což osobně uvítám víc, než dividendy a odkupy. Samozřejmě dividendy i odkupy provádí, ale je to až number 2.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Tak pokud vážně za 3 roky dokážou vytvořit a nejlépe i prodat 90 EUV, tak to bude o něčem jiném. Zajímavá společnost 👌