Alaska Air Group, pátá největší letecká společnost v USA, se snaží zotavit z pandemie a vypadá jako flexibilní a kvalitní letecká společnost s rozvinutou sítí destinací. Přestože společnost prožila náročný rok 2020, očekává se, že v příštím roce zaznamená významný růst čistého zisku a EPS. Je v tuto chvíli vhodná doba na investici?

Alaska Air Group $ALK je holdingová společnost, která se zabývá leteckou dopravou. Zahrnuje Alaska Airlines, Horizon Air a McGee Air Services. Alaska Airlines je pátou největší leteckou společností v USA a provozuje lety do více než 115 destinací v USA, Kanadě, Mexiku a Kostarice. Horizon Air provozuje regionální lety v Pacifickém severozápadě a McGee Air Services poskytuje pozemní služby pro lety Alaska Airlines a dalších leteckých společností. Alaska Air Group je také členem aliance leteckých společností Oneworld.

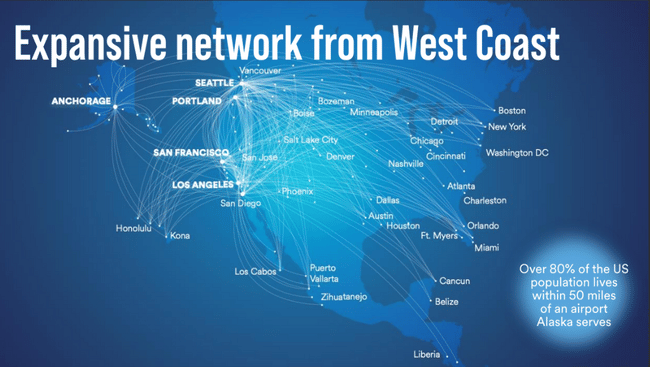

Hlavními trhy jsou USA, Kanada a Mexiko 👇

Dle zprávy z posledního čtvrtletí, je společnost přesvědčena o tom, že má i nadále kam růst 👇

Konkurenční výhody

Síť destinací: Alaska Airlines má rozvinutou síť destinací, které zahrnují jak hlavní letiště, tak i menší regionální letiště. To ji odlišuje od konkurenčních leteckých společností, které se zaměřují především na velká letiště.

Kvalita služeb: Alaska Airlines je známá svými vysokými standardy kvality služeb, jako jsou pohodlná sedadla, kvalitní jídlo a pití a výborná zákaznická podpora.

Flexibilita: Alaska Airlines se snaží být velmi flexibilní, co se týče změn v letovém plánu a tarifech. To zahrnuje možnost změny letu bez poplatku, možnost výběru sedadla předem a možnost změny tarifu bez poplatku.

Program věrnostních výhod: Alaska Airlines má velmi oblíbený program věrnostních výhod, který umožňuje zákazníkům sbírat body za nákup letenek a další služby. Tyto body lze poté využít pro další nákup letenek nebo pro získání dalších výhod.

Bezpečnost: Alaska Airlines má vysoké standardy bezpečnosti a je pravidelně hodnocena jako jedna z nejbezpečnějších leteckých společností v USA. To může být důležitým faktorem pro zákazníky, kteří chtějí cestovat bezpečně a bez obav.

Finance

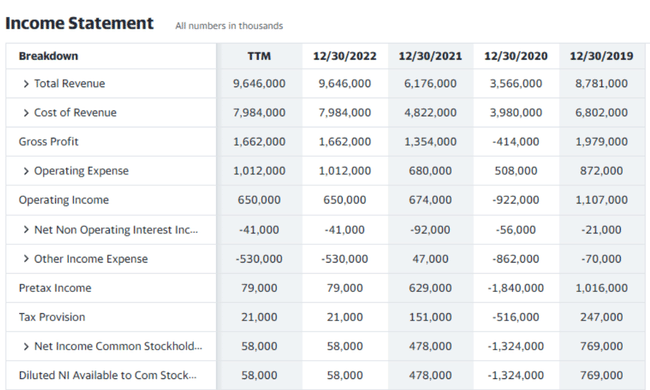

Jak můžete vidět, tak rok 2020 byl pro společnost poměrně kritický, jelikož dozvuky pandemie výrazně snížily tržby i zisky. Společnost se však od té doby dokázala vzchopit a opět najíždí na svou růstovou linii.

Celkově vše naznačuje tomu, že společnost generuje slušné příjmy a dobře kontroluje své náklady. Nevytváří však významnou částku zisku po započtení všech nákladů včetně daní a úrokových nákladů, což se mi moc nelíbí.

Když se podíváme na Balance Sheet, tak zde vidíme, že celková aktiva společnosti se v posledním roce zvýšila na 14,2 miliardy dolarů. Většina aktiv společnosti je v nemovitostech, továrnách a zařízeních, což představuje více než 6 miliard dolarů celkových aktiv.

Celková pasiva společnosti se také zvýšila a v posledním roce dosáhly 10,4 miliardy dolarů. Největším závazkem je dlouhodobý dluh, který činí 3,8 miliardy dolarů, přičemž čistý dluh činí 1,8 miliardy dolarů - Společnost v posledních letech pracovala na snížení dluhů, což se jim taky dařilo.

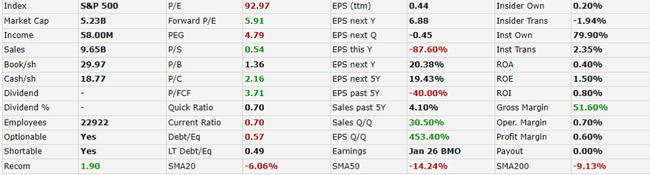

Ano, poměr P/E je rozhodně děsivý, ale také je třeba podívat se i na forward P/E a očekávání směrem k příštím rokům, kde společnost počítá s větším posílením zisků a nárůstem tržeb.

Společnost má za sebou těžké roky, a konkrétně ten minulý byl s poklesem EPS o 87,6 %. Očekává se však, že společnost v příštím roce zaznamená růst EPS o 20,38% a v příštích pěti letech o 19,43%.

Poměr ceny k účetní hodnotě společnosti je 1,36, což naznačuje, že akcie se v současné době obchodují za rozumnou cenu vzhledem k jejich účetní hodnotě. Společnost má relativně nízký poměr dluhu k vlastnímu kapitálu ve výši 0,57, což naznačuje, že společnost má zvládnutelnou částku dluhu, ale jde o větší průměr, než můžeme najít u jejich konkurence.

Co se mi ale opravdu nelíbí, je pohled na marže a návratnost (ROA, ROE a ROI), takto nízké hodnoty jsem snad ještě neviděl a určitě je potřeba bližší pohled na společnost a na důvody, proč tomu tak je.

Z mé strany tedy cenovka 40$ nevypadá úplně špatně, ale nelíbí se mi výkonnost posledních let a slabé marže. Společnost jako taková však má co nabídnout a asi bych se ani nebál dát jim šanci a prozkoumat je ještě blíž.

Predikce analytiků

13 analytiků nabízejících 12měsíční cenové prognózy pro Alaska Air Group Inc má střední cíl 62,00, s vysokým odhadem 91,00 a nízkým odhadem 58,50. Medián odhadu představuje nárůst o +52,60 % z poslední ceny 40,63.

- Jak se líbí společnost vám? 🤔

Upozorňuji, že se nejedná o finanční poradenství. Každá investice musí projít důkladnou analýzou.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Ty marže jsou jakože co? 😂 Ty jsou strašně bídné 😂 Nicméně společnost vypadá, že by se mohla odrazit, ledacos tomu napovídá.