AbbVie vstupuje do závěru roku s výsledky, které opět potvrzují, že firma dokáže držet růstovou trajektorii i v období, kdy celý farmaceutický sektor prochází proměnou. Tržby táhnou dynamické imunologické a neurovědní portfolio, zatímco oživení estetiky a stabilní výkony v onkologii drží šíři celého byznysu. Management zároveň ukazuje, že jeho dlouhodobý plán, postavený na diverzifikaci a obnově portfolia po éře Humiry, přináší výsledky. Investoři však sledují i rostoucí tlak na marže, zejména kvůli vysokým nákladům na výzkum, akvizice a vývoj nových přípravků.

Zároveň je z výsledků patrné, že společnost stojí před významnou fází investic. R&D napříč portfoliem, včetně imunologie, neurověd, migrény či autoimunitních indikací, absorbuje stále vyšší kapitál, což vede k výrazným GAAP dopadům. Přesto si AbbVie drží jeden klíčový atribut – silný cash flow, robustní pozici hlavních značek Skyrizi a Rinvoq a jasnou schopnost vracet kapitál akcionářům, potvrzenou dalším navýšením dividendy pro rok 2026.

Jaké bylo poslední čtvrtletí?

AbbVie $ABBV zakončila třetí kvartál 2025 velmi silným růstem tržeb, když konsolidované výnosy stouply na 15,776 miliardy dolarů, což představuje devítiprocentní tempo na reportované bázi a 8,4 procenta v konstantní měně. Tahounem výsledků opět byla imunologie, která přinesla téměř osm miliard dolarů, což představovalo téměř dvanáctiprocentní růst. Dominanci potvrzuje dvojice Skyrizi a Rinvoq, které společně nahrazují dřívější závislost na Humire. Skyrizi s tržbami 4,708 miliardy dolarů rostla meziročně o 46 procent, zatímco Rinvoq přidal 35 procent a dosáhl 2,184 miliardy dolarů. Naproti tomu Humira dál rychle ustupuje a její tržby klesly nadále o více než 55 procent, což ale firma dlouhodobě očekávala.

Výrazný růst přineslo i neurovědní portfolio, jehož tržby dosáhly 2,841 miliardy dolarů a meziročně stouply o více než 20 procent. Vraylar, Botox Therapeutic i segment léčby migrény (Ubrelvy, Qulipta) vykázaly dvojciferné tempo růstu. Onkologie zůstala stabilní, přičemž Venclexta lehce rostla, zatímco Imbruvica dále klesala. Estetika naopak čelila tlaku, tržby mírně klesly kvůli ochlazení poptávky na vyspělých trzích, zejména u Botox Cosmetic.

Provozní stránka výsledků však ukázala méně pozitivní obrázek. GAAP EPS se propadl na pouhých 0,10 USD kvůli vysokým nákladům na získaná práva k duševnímu vlastnictví a milníkové platby ve výši 1,50 USD na akcii. Adjustovaný zisk činil 1,86 USD, tedy o 38 procent méně než loni. GAAP provozní marže spadla na 12,1 procenta, zatímco na očištěné bázi firma dosáhla 30,9 procenta. R&D výdaje stouply na téměř 15 procent tržeb a náklady na IPR&D dosáhly až 17 procent tržeb. Vysoká nákladovost je však dána intenzivními investicemi do pipeline, které mají posílit růstový profil v příštím desetiletí.

Kompletní prezentaci earnings naleznete zde.

Komentář vedení firmy

CEO Robert A. Michael zdůraznil, že AbbVie má znovu velmi silný růstový profil, tažený úspěchem náhradních imunologických terapií a expanzí v dalších strategických oblastech, zejména neurověd a migrény. Podle něj je firma v klíčové fázi, kdy se zároveň daří monetizovat stávající portfolio a prudce investovat do nové generace léčiv. Navýšení dividendy přitom ukazuje na jistotu managementu ve finanční sílu firmy. CEO rovněž připomněl pokračující pokrok ve vývoji Rinvoqu pro další indikace a potenciál léčby alopecia areata, kde nejnovější data hodnotí jako průlomová.

Výhled

Společnost zvýšila celoroční cílené pásmo pro adjustovaný EPS na 10,61–10,65 USD, a to navzdory výraznému nákladovému zatížení a pokračujícím investicím do pipeline. U GAAP zisku ale očekává firma nižší hodnoty kvůli jednorázovým nákladům na výzkum a vývoj. AbbVie zároveň oznámila zvýšení dividendy o 5,5 procenta od roku 2026, čímž pokračuje ve své dlouhodobé politice stabilního růstu výplat. Management očekává silné tempo růstu Skyrizi i Rinvoqu v roce 2026, společně s postupným oživováním estetiky a stabilizací onkologie.

Dlouhodobé výsledky

Při pohledu na dlouhodobé výsledky vidíme výrazné výkyvy způsobené nástupem biosimilárů Humiry, proměnou portfolia a skokovým růstem investic do výzkumu. Tržby společnosti v roce 2024 dosáhly 56,33 miliardy dolarů, což bylo mírné meziroční navýšení. V roce 2023 však tržby klesly o více než šest procent kvůli prudkému propadu Humiry v USA. V roce 2022 firma naopak dosáhla přes 58 miliard dolarů, zatímco rok 2021 byl podobně silný s 56 miliardami dolarů.

Hrubá marže se po tlaku let 2022–2023 opět výrazně zlepšila. V roce 2024 se vyšplhala na více než 39 miliard dolarů hrubého zisku, meziročně o 16 procent více, což odráží posun portfolia směrem k moderním, vysoce maržovým terapiím. Oproti tomu rok 2023 byl slabý, kdy hrubý zisk prudce klesl při současném pádu starších přípravků.

Provozní náklady v roce 2024 výrazně vzrostly, o více než 43 procent na více než 30 miliard dolarů. Tento skok je výsledkem masivních investic do vývoje, klinických studií a rozšiřování pipeline. Ještě v roce 2022 a 2021 byly provozní náklady významně nižší, kolem 20 miliard dolarů.

Provozní zisk tak v roce 2024 klesl na 9,1 miliardy dolarů, zatímco v roce 2023 činil 12,8 miliardy dolarů a v roce 2022 dokonce přes 18 miliard. Čistý zisk se v roce 2024 snížil na 4,28 miliardy dolarů, zatímco o dva roky dříve dosahoval téměř 12 miliard. EPS sleduje podobný trend – v roce 2024 klesl na 2,4 USD, přičemž v roce 2022 činil přes 6,6 USD.

Vývoj EBITDA ukazuje proměnu celé firmy – zatímco v roce 2022 přesahovala 31 miliard dolarů, v roce 2023 prudce spadla na 17,3 miliardy a v roce 2024 dále klesla na 14,9 miliardy dolarů. Tento trend je jasně spojen s velkými investicemi do výzkumu a transformace portfolia.

Novinky

• FDA schválila rozšíření indikace Rinvoqu pro ulcerózní kolitidu a Crohnovu chorobu u pacientů, u nichž není vhodné nasazení anti-TNF léčby.

• Rinvoq uspěl ve druhé klíčové studii fáze 3 pro léčbu alopecia areata – až 55 % pacientů dosáhlo 80% pokrytí vlasů během 24 týdnů.

• Studie rovněž ukázaly významné zlepšení růstu obočí a řas, což posiluje pozici molekuly v dermatologii.

• Management dále zdůraznil postupující pipeline v onkologii, migréně a neurovědách.

Akcionáři

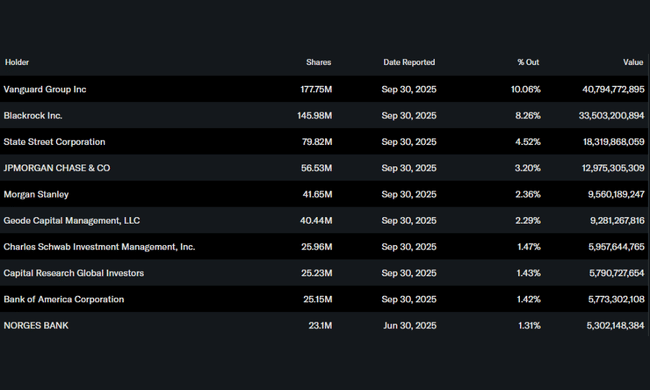

AbbVie má stabilní, převážně institucionální vlastnickou základnu. Instituce drží přibližně 75 procent volně obchodovatelných akcií, zatímco insideři vlastní méně než 0,1 procenta. Mezi největší akcionáře patří Vanguard Group s více než 177 miliony akcií, BlackRock s necelými 146 miliony akcií a State Street s téměř 80 miliony akcií. Čtvrtým největším investorem je JPMorgan s více než 56 miliony akcií. Struktura ukazuje, že firma je pevně ukotvena v portfoliích velkých správ spravujících dlouhodobý kapitál.

Očekávání analytiků

Analytici očekávají, že rok 2026 přinese opětovné zrychlení růstu, hlavně díky Skyrizi a Rinvoqu, které budou dále nahrazovat Humiru. Očekává se růst tržeb, stabilizace marží a návrat EBITDA k vyšší dynamice, jakmile odezní nákladové zatížení spojené s rozšířenou pipeline. Střední cílová cena se v posledních týdnech mírně zvýšila a analytici nadále vnímají AbbVie jako jednoho z nejstabilnějších dividendových hráčů ve farmaceutickém sektoru.