Procter & Gamble patří dlouhodobě mezi nejstabilnější defenzivní tituly globálních akciových trhů. Právě proto jsou její výsledky posuzovány přísněji než u cykličtějších firem – investoři zde nehledají dynamický růst, ale předvídatelnost, stabilní marže a schopnost generovat hotovost napříč hospodářskými cykly. Výsledky za druhé fiskální čtvrtletí 2026 však znovu ukazují, že i tento model začíná narážet na strukturální limity.

Na první pohled P&G doručila solidní čísla: tržby mírně rostly, core zisk zůstal stabilní a firma udržela celoroční výhled. Při hlubším pohledu je ale patrné, že růst je stále více tažen cenami, zatímco objemy klesají, marže se ztenčují a rok 2026 se rýsuje spíše jako období obrany než expanze.

Jaké bylo poslední čtvrtletí?

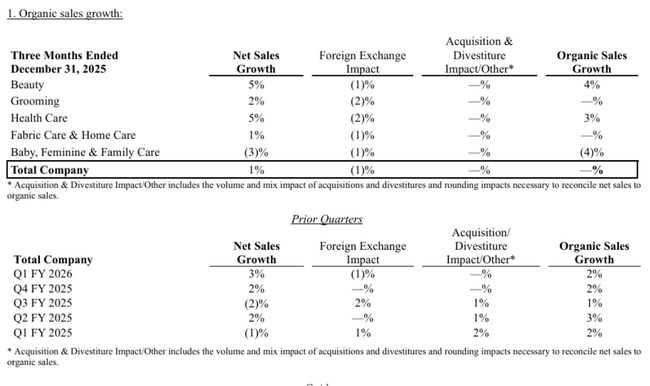

P&G $PG -ve druhém fiskálním kvartálu 2026 vykázala tržby ve výši 22,2 miliardy USD, což představuje meziroční růst o 1 %. Organické tržby však zůstaly beze změny – zvýšení cen o 1 % bylo plně kompenzováno poklesem objemů o 1 %, zatímco produktový mix měl neutrální dopad. To je klíčový signál, protože firma již několik let stojí primárně na cenové síle značek, nikoli na růstu poptávky.

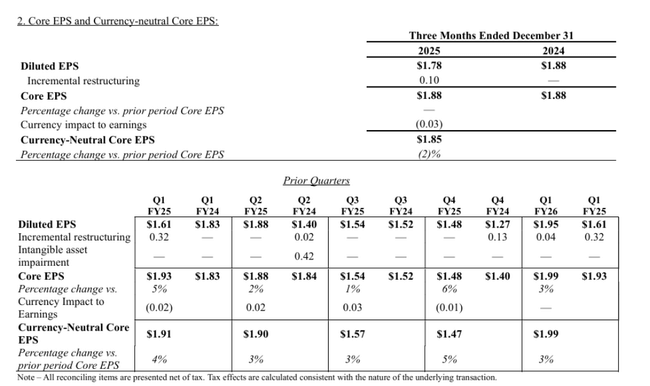

Na úrovni ziskovosti se projevil tlak nákladů a restrukturalizace. GAAP EPS klesl na 1,78 USD, tedy o 5 % meziročně, především kvůli vyšším restrukturalizačním nákladům. Core EPS činil 1,88 USD a zůstal meziročně beze změny, což znamená, že ani po očištění firma nedokázala ziskově růst. Měnově očištěný core EPS dokonce klesl o 2 % na 1,85 USD.

Marže byly nejslabším místem výsledků. Reportovaná hrubá marže se snížila o 120 bazických bodů, core hrubá marže o 50 bazických bodů a na měnově neutrální bázi o 30 bazických bodů. Produktivní úspory přinesly pozitivní efekt ve výši 160 bazických bodů a zvýšení cen dalších 50 bazických bodů, tyto přínosy však převážily negativní faktory: nepříznivý mix (120 bps), vyšší reinvestice do produktů (60 bps) a zejména náklady spojené s tarify (60 bps). Provozní marže klesla ještě výrazněji – reportovaně o 200 bazických bodů a core o 70 bazických bodů.

Z hlediska cash flow zůstává P&G velmi silná. Provozní cash flow dosáhlo 5,0 miliardy USD, čistý zisk činil 4,3 miliardy USD a upravená free cash flow produktivita byla 88 %. Firma zároveň vrátila akcionářům 4,8 miliardy USD, z toho 2,5 miliardy formou dividend a 2,3 miliardy prostřednictvím zpětných odkupů akcií, což potvrzuje, že návrat kapitálu zůstává pilířem investiční teze.

Komentář CEO

CEO Shailesh Jejurikar ve svém komentáři zdůraznil, že výsledky udržují firmu v rámci celoroční guidance i přes náročné spotřebitelské a geopolitické prostředí. Zároveň vyjádřil důvěru ve zlepšení výsledků ve druhé polovině fiskálního roku. Tento tón je typický pro P&G – klidný, defenzivní a orientovaný na dlouhodobou stabilitu. Pro investory však znamená implicitní přiznání, že první polovina roku 2026 je zatížena tlaky, které se firmě zatím nepodařilo plně kompenzovat.

Výhled

P&G ponechala výhled tržeb pro fiskální rok 2026 beze změny. Celkové tržby by měly růst o 1 % až 5 %, přičemž organický růst má být v rozmezí od „in-line“ po +4 %. Změna přišla na úrovni GAAP zisku: firma snížila očekávaný růst GAAP EPS na 1 % až 6 % z předchozího pásma 3 % až 9 %, a to kvůli vyšším než očekávaným restrukturalizačním nákladům. Core EPS guidance zůstává zachována na úrovni 6,83–7,09 USD, s midpointem 6,96 USD, což odpovídá zhruba 2% růstu.

Makro předpoklady ukazují, proč trh reaguje opatrně. P&G očekává, že komodity budou za celý rok zhruba neutrální, měnové kurzy by měly přinést pozitivní efekt kolem 200 milionů USD po zdanění, avšak tarify představují negativní dopad přibližně 400 milionů USD po zdanění. Dalších zhruba 250 milionů USD po zdanění firma očekává jako kombinovaný tlak vyšších úrokových nákladů a efektivní daňové sazby. Celkový negativní dopad těchto faktorů činí přibližně 0,19 USD na akcii, což vysvětluje, proč i při udržení guidance zůstává sentiment zdrženlivý.

Dlouhodobé výsledky

Pohled na vývoj posledních čtyř fiskálních let ukazuje firmu, která si udržuje stabilitu, ale postupně ztrácí dynamiku. Tržby vzrostly z 80,2 miliardy USD ve fiskálním roce 2022 na 84,3 miliardy USD v roce 2025, což znamená kumulativní růst zhruba o 5 % za tři roky. Tempo růstu se však zpomaluje – zatímco v letech 2022 a 2023 rostly tržby kolem 2–2,5 %, v roce 2025 už pouze o 0,3 %.

Hrubý zisk se dlouhodobě drží kolem 43 miliard USD, přičemž hrubá marže v posledním roce stagnovala. Pozitivní je, že firma dokázala v roce 2025 výrazně snížit provozní náklady – operating expenses klesly o 8 %, což pomohlo zvýšit provozní zisk o více než 10 % na 20,5 miliardy USD. Tento efekt ale působí spíše jednorázově a neřeší strukturální problém nízkého růstu objemů.

Čistý zisk a EPS dlouhodobě rostly jen velmi mírně. Diluted EPS se zvýšil z 5,81 USD v roce 2022 na 6,51 USD v roce 2025, což odpovídá průměrnému ročnímu růstu kolem 4 %. Tento růst byl navíc částečně tažen změnami v počtu akcií a finanční optimalizací, nikoli výrazným zlepšením provozní výkonnosti. EBITDA v roce 2025 klesla o více než 9 %, což je varovný signál, že provozní páka firmy začíná pracovat opačným směrem.

Novinky

Nejvýznamnější novinkou tohoto čtvrtletí je aktualizace výhledu GAAP EPS kvůli vyšším restrukturalizačním nákladům, které firma nyní očekává po celý fiskální rok 2026. Dále P&G explicitně kvantifikovala dopad tarifů na přibližně 400 milionů USD po zdanění, což je významný tlak zejména na hrubé marže. Pozitivní zprávou zůstává pokračující vysoká návratnost hotovosti akcionářům – v roce 2026 plánuje firma vyplatit přibližně 10 miliard USD na dividendách a odkoupit akcie za zhruba 5 miliard USD.

Akcionářská struktura

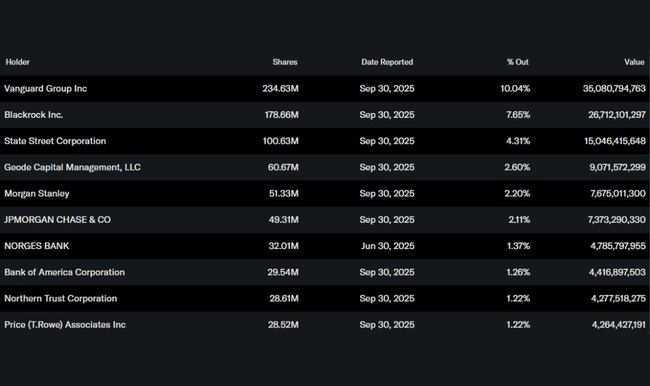

Akcionářská struktura P&G potvrzuje její charakter jako typické institucionální defenzivy. Přibližně 70 % akcií drží institucionální investoři, přičemž největšími akcionáři jsou Vanguard, BlackRock a State Street. Tento profil obvykle znamená nižší volatilitu, vysoký důraz na dividendovou stabilitu a menší toleranci k dlouhodobému zhoršování marží či růstové trajektorie. Insider ownership je minimální, což dále podtrhuje institucionální charakter titulu.

Očekávání analytiků

Konsenzus analytiků počítá s tím, že P&G zůstane v roce 2026 především defenzivním titulem s nízkým jednociferným růstem zisku. Udržení core EPS guidance bylo přijato neutrálně, zatímco snížení GAAP EPS výhledu kvůli restrukturalizaci a jasné pojmenování dopadu tarifů přispěly k opatrnějšímu tónu trhu. Analytici se shodují, že klíčovým tématem pro další čtvrtletí nebude růst tržeb, ale schopnost stabilizovat marže a zastavit pokles objemů bez dalšího zvyšování cen.