Goldman Sachs vstoupil do roku 2026 ve výborné kondici. První čtvrtletí přineslo silný růst výnosů i čistého zisku a banka se dostala na úroveň ziskovosti, která je v rámci velkých regulovaných bank spíš výjimkou než standardem.

Důležité je, že nejde o jednorázový účetní efekt, ale o kombinaci lepšího prostředí na trzích a změn, které banka dělala v posledních letech - ústup z retailu, větší důraz na poradenský byznys, obchodování a správu majetku. Q1 2026 tak funguje jako potvrzení, že tahle strategie dává finančně smysl.

Jak dopadlo Q1 2026

Výnosy a zisk

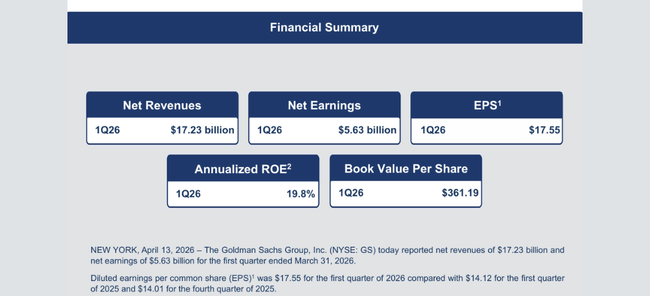

Čisté výnosy (net revenues):

přibližně 17,2 mld. USD

před rokem v Q1 zhruba 15,1 mld. USD

meziroční růst tedy okolo 14 %

Pro banku, která už je velmi velká, je dvouciferný růst výnosů v jednom kvartálu jasně pozitivní signál. Zároveň jde o úroveň výrazně nad tržním konsenzem, což znamená, že Goldman $GS dokázal využít aktuální tržní situaci lépe, než trh čekal.

Čistý zisk (net earnings):

Q1 2026 zhruba 5,6 mld. USD

Q1 2025 přibližně 4,6 mld. USD

Meziročně tak čistý zisk narostl zhruba o 1 mld. USD, tedy o cca 20–25 %. To je hlavní číslo, které „táhne“ příběh čtvrtletí - banka dokázala velkou část růstu výnosů přetavit i do růstu zisku, ne jen „spálit“ v nákladech.

Zisk na akcii (EPS):

Q1 2026: 17,55 USD

Q1 2025: přibližně 14,1 USD

Růst EPS o zhruba 3,4 USD na akcii odpovídá meziročnímu nárůstu kolem 25 %. To je u banky této velikosti velmi solidní tempo a zároveň potvrzení, že se nejedná jen o kosmetické zlepšení.

Návratnost kapitálu

Návratnost vlastního kapitálu (ROE):

Q1 2026 kolem 19,8 %

před rokem spíš v oblasti 14–15 %

Skok blízko dvaceti procent je zásadní - většina velkých amerických bank se typicky pohybuje někde mezi 10 a 15 %. Téměř 20 % znamená, že Goldman dokáže na jednotku kapitálu vydělávat výrazně víc než průměr sektoru.

Návratnost hmotného vlastního kapitálu (ROTE):

Q1 2026 kolem 21 %. Tohle číslo očišťuje kapitál o goodwill a další nehmotná aktiva, takže je bližší tomu, jak efektivně banka pracuje s „reálným“ kapitálem. Přes 20 % je v bankovním světě velmi vysoká úroveň, která obvykle ospravedlňuje nadprůměrnou valuaci, pokud je udržitelná.

Jak výsledky komentovalo vedení

"Geopolitické prostředí zůstává velmi složité - proto musí disciplinované řízení rizik zůstat jádrem našeho fungování," uvedl generální ředitel Goldman Sachs David Solomon ve svém prohlášení.

Management ve svém komentáři staví na dvou hlavních tezích.

Za prvé, že jde o „zasloužené“ číslo, ne jen o náhodu. Vedení připomíná, že poslední roky banka dělala těžké kroky - odchod z retailového bankovnictví, omezení ztrátových projektů, přenastavení kapitálové alokace. Q1 2026 ukazuje, že se tato skládačka začíná dobře spojovat: kapitál je soustředěný tam, kde má Goldman tradičně silnou značku, lidi i procesy.

Za druhé, že si i přes silné čtvrtletí uvědomují cykličnost byznysu. Aktivita na trzích, objemy fúzí a akvizic nebo tvorba nových emisí jsou citlivé na makroekonomiku a náladu investorů. Management proto zdůrazňuje, že chce dál posilovat stabilnější pilíře výnosů - hlavně správu majetku, investiční produkty a dlouhodobé mandáty od velkých klientů.

V jádru je tedy message:

Čísla jsou výborná.

Nejsou jen náhodou, ale i výsledkem změn, které jsme udělali.

Přesto se nebudeme tvářit, že takhle to bude každý kvartál, a budeme dál budovat stabilnější mix výnosů.

Dlouhodobý obraz

Když se odtrhneme od jednoho kvartálu a podíváme se na několik posledních let, rýsuje se jasný obrat. Po slabších letech 2022–2023, kdy byly výsledky pod tlakem slabší aktivity na trzích a ztrát v retailu, se začaly postupně zvedat jak roční výnosy, tak čistý zisk.

Výnosy se v posledních letech pohybovaly zhruba v pásmu 46–50 mld. USD ročně, přičemž rok 2025 přinesl další zlepšení díky oživení investičního bankovnictví a tradingu. Čistý zisk se v roce 2025 pohyboval někde mezi 15–16 mld. USD, což bylo zřetelné zlepšení oproti slabším rokům předtím.

Návratnost vlastního kapitálu se postupně posunula z úrovní kolem 10–12 % blíž k cíli, který banka dříve komunikovala - někde v pásmu 15–17 %. První čtvrtletí 2026 na to navazuje a přidává další krok: ROE téměř 20 % a EPS 17,55 USD jsou nad průměrem posledních let.

Investor si musí položit dvě otázky:

Jak velkou část tohoto výkonu způsobily „dobré trhy“? Pokud by příští rok aktivita v MA, emisích nebo tradingu oslabila, čísla půjdou dolů.

Co je strukturální změna? Jestliže je nižší nákladová základna, lepší mix byznysu a větší důraz na správu majetku trvalá změna, měl by průměrný rok v budoucnu vypadat lépe než průměrný rok v minulosti i po odečtení aktuálního boomu.

Q1 2026 sám o sobě tuhle otázku neřeší, ale dává dobrý argument pro tvrzení, že Goldman má potenciál stabilně se držet blíž horní hranici sektoru, pokud mu regulace a prostředí nehodí velkou vidle.

Akcionáři

Goldman Sachs je typický „institucionální“ titul.

Většina akcií je v rukou velkých fondů - indexové fondy, aktivně řízené fondy, penzijní a pojišťovací portfolia.

Mezi největší držitele patří fondové skupiny jako Vanguard, BlackRock a State Street, které dohromady vlastní významnou část free floatu.

Insiderský podíl (podíl managementu a členů orgánů) je naopak relativně malý, což je u podobných firem běžné.

Praktický dopad pro cenu akcie:

pohyb po výsledcích není o tom, že „někdo velký“ prodal nebo koupil

ale o tom, jak si desítky a stovky fondů upraví modely

zvýší odhad dlouhodobého EPS a ROE → ochotněji připlatí za akcii

uvidí Q1 jen jako vrchol cyklu → budou spíš zajišťovat zisky a brzdit další růst ceny

Proto i po velmi dobrém kvartálu může být reakce trhu umírněná, pokud se investoři začnou bát, že lepší to už krátkodobě nebude.

Novinky a strategické kroky

Q1 2026 nedává jen dobrá čísla, ale zapadá i do pár důležitých tahů, které banka v poslední době dělá:

Dokončení ústupu z retailu a spotřebitelských úvěrů - Projekty v oblasti retailového bankovnictví, které v minulosti vytvářely ztráty a komplikovaly bilanci, jsou buď prodané, nebo utlumené. Tím se uvolnil kapitál i management pro klíčové oblasti.

Fokus na jádrové investiční bankovnictví a trading - Goldman se vrací k tomu, co dělá desítky let - poradenství, emisní byznys, obchodování s akciemi, dluhopisy a deriváty. V prostředí, kdy se kapitálové trhy probouzejí, z toho těží naplno.

Budování stabilnějšího pilíře ve správě majetku - Správa majetku a investiční produkty (fondy, alternativy) jsou prioritou. Banka chce, aby v budoucnu větší část výnosů plynula z pravidelných poplatků, ne jen z „hit and run“ příjmů z velkých transakcí.

Kapitálová politika - Goldman kombinuje dividendu se zpětnými odkupy akcií. V prostředí vysoké ziskovosti to pomáhá růstu zisku na akcii, ale zároveň musí banka držet dost kapitálu kvůli regulatorním testům a stresovým scénářům.

Posilování pozice na trhu fúzí a akvizic - V období, kdy se po pauze znovu rozbíhají větší transakce, Goldman patří mezi hlavní poradce. To je důležité nejen kvůli krátkodobým fee, ale i kvůli reputaci a budoucím zakázkám - kdo obslouží velké dealy teď, má větší šanci být přizván i příště.