Evropa pomalu hledá strategické partnery, kteří ji pomohou s odříznutím dodávek ropy a plynu z Ruska. Nebudu dnes hodnotit, zda jsou kroky Evropy úspěšné nebo ne, ale podívám se spolu s vámi na jednoho nevýrazného hráče, který letos ještě nepředvedl svůj pravý růstový potenciál. Akcie $BP přitom vypadají stále dost levně, společnost má významné strategické partnerství a vyplácí tučnou dividendu při polovičním P/E oproti takové společnosti Chevron. Proč teda společnost ještě nepodala silný výkon, tak jako tomu bylo u konkurence?

Představení společnosti $BP

BP nebo také British Petroleum, je britská energetická společnost zaměřující se hlavně na ropné produkty, zemní plyn a na fotovoltaiku. BP v roce 2022 sice zaostává za svými americkými ropnými a plynárenskými protějšky, ale nemusí tomu být pravidlem i v blízké budoucnosti, kdy se chce Evropa odříznout od závislosti na ropě a plynu z Ruska.

$BP je britská energetická společnost, která je rozrostlá po celém území Velké Británie, navíc to není jen čistá sázka na ropu a plyn, ale zároveň je to silný hráč v oblasti zeleného vodíku a je také budoucím hráčem na trhu s obnovitelnými zdroji energie.

- Stručně shrnuté údaje z videa přiloženého níž👇

- Prozatím se očekává, že v roce 2022 vykáže $BP tržby o 30% vyšší, než v roce předchozím a rapidně by mohlo stoupnout také EPS.

- $BP se obchoduje až o 32% levněji, než konkurence při aktuální ceně akcií.

- Akcie společnost $BP vyplácí tučnou dividendu (4,5%).

- Analytici vidí u společnosti $BP až 23% potenciál pro růst akcií v letošním roce.

Tyto údaje jsem čerpal z následujícího videa: (149) Buy This Cheap Oil Stock for Big Dividends, Value & Upside Potential? - YouTube

Nyní se přesuneme na můj osobní pohled.

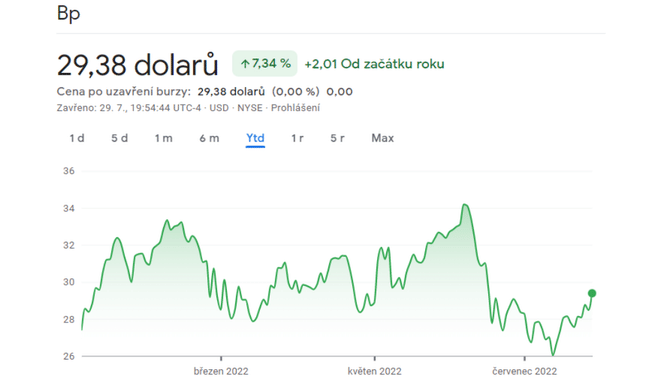

Pokud se podíváme na prozatímní výkonnost společnosti, tak je na první pohled jasné, že ATH jsou jen dávnou minulostí. Společnost našla v roce 2020 své dno, od kterého se odrazila o víc jak 87%, což je celkem slušné, ale zanedbatelné ve srovnání s konkurenty.

Jak vidíte na grafu vývoje ceny akcií BP v letošním roce - cena je poměrně plochá a nepřináší žádné extra výkony.

Důvody slabšího růstu jsou prozatím 4:

- Vedení postrádalo jasnou ziskovou vizi.

- Odpis ruských aktiv - BP se na základě války rozhodla upustit ze svého 20% podílu ve společnosti Rosněfti - zde by měla být časem provedená finanční kompenzace od těch, kteří skupují podíl BP.

- Politické nezmary napříč EU.

- Společnost se zaměřuje na přechod k obnovitelným zdrojům energií, zatímco konkurence těží z aktuálního období vysoké poptávky po ropě a plynu.

Proč se to může v nejbližší době změnit?

Hlavní katalyzátor pro růst - Síla evropských operací

BP je akcionářem Transjadranského plynovodu a podobně drží podíl v největším nalezišti zemního plynu v Ázerbájdžánu. Transjadranský plynovod, součást jižního plynového koridoru, přepravuje zemní plyn do Evropy z pole Shah Deniz v Ázerbájdžánu.

- BP je jedním z hlavních akcionářů spolu se Státní ropnou společností Ázerbájdžánské republiky.

- $BP zde drží až 20% podíl a v Shah Deniz skoro 30% podíl, navíc je to skvělé v tom, že chce Evropa nové dodavatele plynu mimo Rusko, což může přispět k růstu.

Vzhledem k nárůstu evropských cen zemního plynu tento podíl spolu se schopností přepravovat plyn plynovodem TAP přidal BP obrovskou schopnost vytvářet příjmy, a to jak prostřednictvím realizace spotových cen, tak i uzamčením výhodných budoucích smluv o dodávkách.

BP by měla vydat svou nejnovější čtvrtletní zprávu již tohle úterý, což nám přinese trochu jasnější pohled na výkon společnosti.

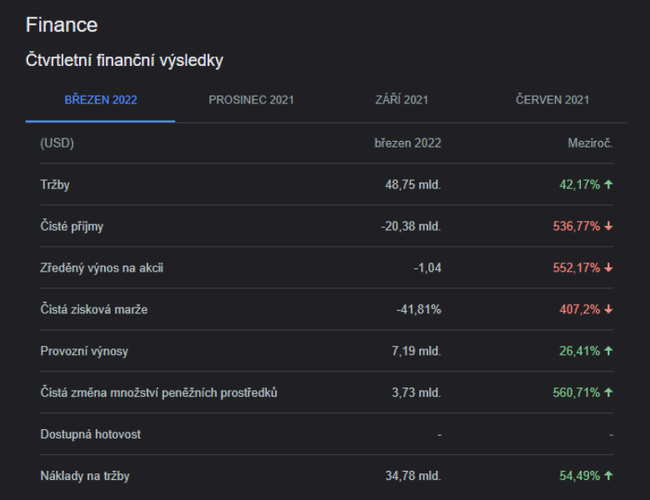

Co si budeme - při pohledu na ty rudé hodnoty by se většina investorů ihned otočila na patě a šla dál... Ale 👇

Jedná se pouze o krátkodobý výkyv - BP přijala významný bezhotovostní poplatek ve výši 24 miliard dolarů, což vysvětluje čistou ztrátu ve výši 20,384 miliardy dolarů vykázanou v 1Q22. Tento poplatek musela společnost uhradit skrz ukončené podnikání v Rusku.

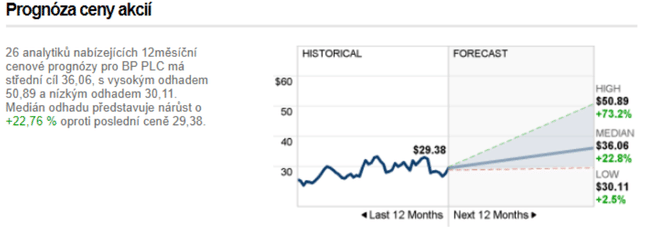

Abych prokázal, že šlo jen o krátkodobý problém, tak vám ukážu ještě predikce analytiků:

Závěr

BP je evropská ropná a plynárenská společnost, která zažila masivní pokles P/E na základě své zmatené strategie. Společnost byla tvrdě zasažena odpisem ruských aktiv a v současné době se obchoduje s poměrem P/E pod 5. BP si v uplynulém roce vytvořila pěkné obchodní rozpětí 26 až 34 dolarů a očekávám, že ziskovost zůstane zvýšená díky vysokým cenám energií a pokračujícímu stlačování zemního plynu v Evropě. Společnost může dle mého názoru výrazně těžit z toho, že chce Evropa jiné dodavatele ropy a plynu, což se může osvědčit BP na základě dobrých partnerství v Ázerbájdžánu. $BP vypadá stále levně a navíc má i tučnou dividendu, která se v portfoliu nikdy neztratí. Koho článek zaujal, tak by měl rozhodně zítra sledovat nejnovější čtvrtletní zprávu společnosti, která už by měla být o dost pozitivnější.

Otázky pro čtenáře:

- Investujete do společnosti $BP?

- Jak na vás společnost působí?

- Bude zítřejší výsledková zpráva silným hnacím motorem pro růst?

Upozorňuji, že se nejedná o finanční poradenství. Každá investice musí projít důkladnou analýzou.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

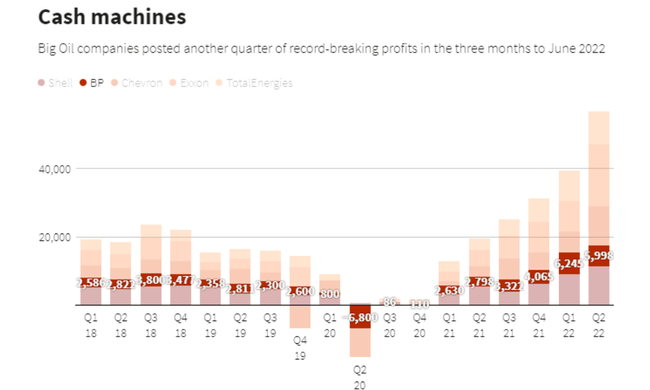

Update k dnešním výsledkům: BP vykázala za druhé čtvrtletí zisk ve výši 6,9 miliardy liber (8,45 miliardy dolarů) - nejvyšší za posledních 14 let - v době, kdy spotřebitelské ceny pohonných hmot byly na rekordních maximech.

Základní zisk BP z reprodukčních nákladů, definice čistého zisku společnosti, byl nejsilnější od roku 2008 a daleko překonal očekávání analytiků ve výši 5,6 miliardy liber (6,8 miliardy dolarů). Dnešní výsledky ukazují, že BP pokračuje ve výkonu při transformaci společnosti.

Akcie BP rostou v premarketu o 1,5%.

Neplatí náhodou BP stále ještě za Deepwater? Co vím tak je to přišlo už na cca 60mld a dle mého po 10 letech stále posílají peníze aby to nějak vyrovnali.

No podľa teJ analýzy to vypada zaujimavo a celkovo zamna ropa a energetika ešte dlhé roky bullish

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Dle článku je BP takový "spící obr". Zítřejší výsledky hodně napoví. Jenž když budou jednoznačně pozitivní, cena vystřelí vzhůru. BP je přitom přesně ten typ společnosti, který se vyplatí koupit při cenovém propadu a pak čekat.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Takové to když chce někdo dát košem Rusku a zbavit se svého podnikání tam a ještě musí cálovat miliardy dolarů jako poplatek😀 Svět je místo zázraků a divů, nemyslím si, že Indie nebo Čína zaplatím společnosti nějak extra - zdá se mi že koupili ten její podíl, ale podrobnosti nejsou myslím k dispozici nebo o nich nevím.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Za video Zacks chválím, taky je rád sleduju btw.. Já bych si radši ještě chvíli počkal, jak se ustálí strategie managementu.