Netflix v prvním čtvrtletí 2026 předvedl na první pohled velmi silné výsledky. Tržby rostou dvouciferným tempem, provozní marže se drží nad 32 % a zisk na akcii je téměř dvojnásobný oproti loňsku. Firma navíc výrazně zvedla volný cash flow díky mimořádné platbě z neuskutečněné transakce s Warner Bros. Discovery a potvrzuje, že chce v roce 2026 dosáhnout zhruba 12–14% růstu tržeb a provozní marže kolem 31,5 %.

Přesto akcie po oznámení výsledků v aftermarketu ztratila více než 9 %. Důvodem není slabý kvartál, ale struktura zisku a opatrnější výhled na druhé čtvrtletí. Investoři vidí, že velká část skoku v čistém zisku je jednorázová a že marže i zisk na akcii ve Q2 budou slabší, než si po velmi silném Q1 stihli namalovat.

Výsledky Q1 2026

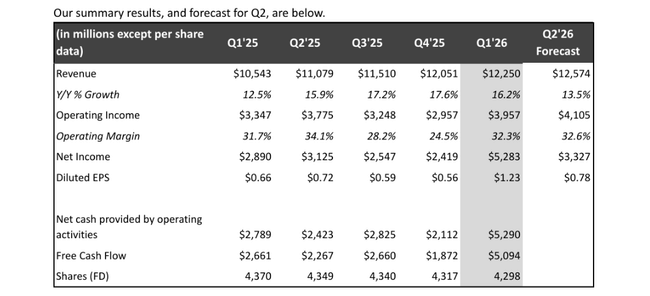

Tržby Netflixu $NFLX v prvním čtvrtletí dosáhly zhruba 12,25 miliardy dolarů. Meziročně jde o 16% růst, a po očištění o měnové vlivy o přibližně 14%. Růst tržeb stojí na třech nohou: pokračujícím přírůstku předplatitelů, vyšším průměrném výnosu na uživatele díky cenovým úpravám a rostoucím podílu reklamních příjmů. Firma sama říká, že tržby byly „lehce nad plánem“ právě díky vyššímu než očekávanému růstu předplatitelů a příznivému měnovému vývoji.

Provozní zisk v Q1 dosáhl přibližně 4 miliard dolarů, což je zhruba o 18 % víc než ve stejném období loni. Provozní marže se posunula na 32,3 %, zatímco v prvním čtvrtletí 2025 byla 31,7 %. To znamená, že Netflix dokázal nejen zvýšit tržby, ale zároveň udržet náklady pod kontrolou natolik, aby marže mírně zlepšil. Pro firmu, která ještě před pár lety spalovala velkou část cash flow do obsahu a expanze, je to potvrzení přechodu do fáze „výdělečného“ růstu.

Na úrovni čistého zisku vypadají čísla ještě lépe. Netflix vydělal přibližně 5,3 miliardy dolarů proti zhruba 2,9 miliardy o rok dříve. Diluovaný zisk na akcii vzrostl z 0,66 na 1,23 dolaru, tedy o zhruba 86 %, zatímco tržní očekávání se pohybovala kolem 0,75–0,80 dolaru. Firma tedy z hlediska čistého zisku i EPS odhady výrazně překonala.

Podstatné je, proč EPS tak dramaticky vyskočil. V prvním čtvrtletí Netflix inkasoval 2,8 miliardy dolarů jako poplatek za zrušení plánované transakce s Warner Bros. Discovery, která byla součástí širšího obchodu s Paramountem. Tato částka je jednorázová, v účetnictví se objevuje v položce „úrokové a ostatní výnosy“ a uměle navyšuje čistý zisk i zisk na akcii. Bez ní by byl EPS pořád solidně nad odhady, ale rozdíl oproti konsenzu by zdaleka nebyl tak spektakulární.

Výrazný vliv této platby je vidět i v peněžních tocích. Čistý provozní cash flow se meziročně zvýšil zhruba z 2,8 na 5,3 miliardy dolarů a volný cash flow z 2,7 na 5,1 miliardy. Netflix díky tomu upravil odhad volného cash flow pro rok 2026 zhruba z 11 na 12,5 miliardy dolarů. Zároveň opakuje, že poměr hotovostních výdajů na obsah vůči jeho účetní amortizaci chce držet kolem 1,1násobku, takže i přes silné cash flow hodlá do obsahu dál výrazně investovat.

Celkově tedy Q1 2026 z pohledu tržeb, provozního zisku a cash flow potvrzuje, že Netflix umí růst dvouciferným tempem a zároveň generovat vysoké marže. Velká část skoku v čistém zisku je ale jednorázová a trh to při interpretaci výsledků nezapomíná.

Výhled a proč akcie po výsledcích padá

Pro celý rok 2026 nechává Netflix vlastní výhled beze změny. Pořád počítá s tržbami v pásmu 50,7 až 51,7 miliardy dolarů, což odpovídá zhruba 12–14% růstu, a s provozní marží kolem 31,5 %. To je přibližně o dva procentní body víc než 29,5 % v roce 2025. Firma tak potvrzuje, že se vidí jako stabilně dvouciferně rostoucí byznys se zlepšující ziskovostí a silným volným cash flow.

Kde je tedy problém? V detailním výhledu pro druhé čtvrtletí. Netflix sám říká, že růst nákladů na obsah bude letos soustředěný hlavně do první poloviny roku a že právě druhé čtvrtletí bude mít nejvyšší meziroční nárůst amortizace obsahu. To znamená, že i při dvouciferném růstu tržeb se provozní marže v Q2 meziročně zhorší. Firma očekává, že v druhém čtvrtletí dosáhne provozní marže zhruba 32,6 %, zatímco ve druhém čtvrtletí 2025 to bylo 34,1 %.

Zároveň je trh citlivý na odhad zisku na akcii pro Q2. Podle čísel, která Netflix uvádí, by EPS ve druhém čtvrtletí měl být kolem 0,78 dolaru, což je méně, než s čím počítala většina analytiků. Po prvním kvartálu, kde EPS díky kombinaci vyššího provozního zisku a jednorázového poplatku z Warner/Paramount výrazně překonal očekávání, investoři doufali v agresivnější tón i do dalších měsíců. Realita je opatrnější: druhé čtvrtletí bude náročnější na náklady a zisk na akcii tak pravděpodobně nebude tak silný, jak by odpovídalo „euforii“ po Q1.

K tomu se přidává i psychologická rovina kolem neuskutečněné akvizice Warner Bros. Discovery. Netflix v dopise akcionářům vysvětluje, že Warner by byl příjemným akcelerátorem strategie, ale pouze za cenu, kterou považuje za rozumnou. Firma zdůrazňuje, že má víc cest, jak naplnit svoje ambice - vlastní produkci, licencování, partnerství - a že se raději soustředí na disciplinované řízení kapitálu a organický růst než na „deal za každou cenu“. Část trhu ale evidentně doufala v velký skok kupředu skrze akvizici a s tím i v další vlajkové značky v knihovně. Místo toho tu je jednorázový příjem 2,8 miliardy dolarů, žádný Warner v katalogu a výhled na „pouhých“ 12–14% růstu tržeb ročně.

Výsledkem je typický scénář, kdy krátkodobí hráči reagují na kombinaci jednorázově nafouknutého zisku a méně optimistického krátkodobého výhledu tak, že realizují zisky. Proto vidíme v aftermarketu pád akcie o více než 9 %, i když čtvrtletní čísla sama o sobě jsou velmi dobrá a celoroční výhled zůstává stabilní.

Dlouhodobé výsledky

Pokud se podíváme na poslední čtyři roky, je vidět, jak Netflix postupně přešel od fáze „za každou cenu růst“ k modelu, který kombinuje slušné tempo růstu příjmů s vysokou ziskovostí.

Tržby v roce 2022 činily zhruba 31,6 miliardy dolarů. V roce 2023 se posunuly na 33,7 miliardy, což znamená přibližně sedmiprocentní růst. V roce 2024 dosáhly 39 miliard a v roce 2025 více než 45,2 miliardy dolarů. To odpovídá zhruba šestnáctiprocentnímu růstu ve dvou po sobě jdoucích letech. Po pomalejším roce 2023, kdy se streamingový trh nadechoval po covidovém boomu, se Netflix dokázal vrátit k dvoucifernému růstu díky placenému sdílení účtů, cenovým úpravám a rozjezdu reklamního tarifu.

Hrubý zisk se během tohoto období zvyšoval rychleji než tržby. V roce 2022 byl přibližně 12,4 miliardy dolarů, o rok později 14 miliard, v roce 2024 už 18 miliard a v roce 2025 kolem 21,9 miliardy dolarů. Zlepšující se hrubá marže potvrzuje, že Netflix dokáže více vytěžit z každého dolaru tržeb, ať už lepším řízením nákladů na obsah, nebo efektivnější monetizací uživatelů.

Provozní zisk vyrostl zhruba z 5,6 miliardy dolarů v roce 2022 na 7 miliard v roce 2023, 10,4 miliardy v roce 2024 a 13,3 miliardy dolarů v roce 2025. Během tří let se tedy více než zdvojnásobil. Čistý zisk se posunul z 4,5 miliardy v roce 2022 přes 5,4 miliardy v roce 2023 a 8,7 miliardy v roce 2024 na zhruba 11 miliard dolarů v roce 2025. Zisky rostou rychleji než tržby, což je přesně ten posun, který od zralejšího, ale stále růstového byznysu chceš vidět.

Volnější, ale důležitý údaj je EBITDA. Ta se pohybovala kolem 20,3 miliardy dolarů v roce 2022, 21,5 miliardy v roce 2023, 26,3 miliardy v roce 2024 a kolem 30,2 miliardy dolarů v roce 2025. Z Netflixu se tak stává firma, která nejen rychle roste, ale také stabilně generuje velmi vysoké provozní cash flow. Právě Q1 2026, s volným cash flow přes 5 miliard dolarů, do tohoto obrázku zapadá, i když je část toho přírůstku daná jednorázovou platbou.

Akcionáři

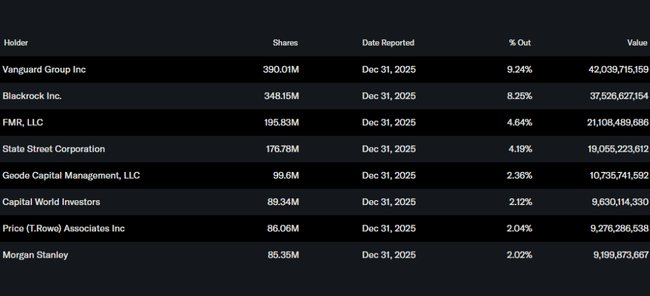

Netflix je dnes klasický velký blue chip, u kterého hraje hlavní roli institucionální vlastnictví. Management a další insideři drží méně než jedno procento akcií, zatímco instituce vlastní víc než 80 % celkového počtu akcií i free floatu. Největšími akcionáři jsou globální správci aktiv jako Vanguard, BlackRock, Fidelity nebo State Street, každý s několika procenty podílu. To znamená, že krátkodobé výkyvy ceny jsou velmi citlivé na náladu několika desítek velkých fondů - když se po výsledcích rozhodnou snížit expozici kvůli konzervativnějšímu výhledu zisku, kurz dokáže velmi rychle reagovat, i když fundamentálně se příběh firmy výrazně nemění.

Co se týče nakládání s kapitálem, Netflix pokračuje ve strategii, kdy na prvním místě stojí investice do obsahu, technologií a případných menších akvizic, a teprve přebytečná hotovost se vrací akcionářům formou zpětných odkupů akcií. Během období, kdy se řešila potenciální transakce s Warner Bros. Discovery, byl program buybacků dočasně pozastaven, po odstoupení od obchodu a inkasu „break‑up“ fee se ale znovu naplno rozjel. V prvním čtvrtletí Netflix odkoupil zhruba 13,5 milionu akcií za asi 1,3 miliardy dolarů a na stávajícím programu mu zbývá několik miliard dolarů prostoru. Dividendu firma zatím nevyplácí, prioritou je dál budovat obsah a technologické zázemí a k tomu postupně snižovat počet akcií v oběhu.

Strategické směry a novinky

Strategicky se Netflix snaží rozšířit svoji roli z „jen“ streamingové platformy na širší zábavní ekosystém. Vedle klíčových seriálů a filmů přidává video podcasty, hry a živé přenosy. V prvním čtvrtletí odvysílal přes 70 živých eventů, včetně World Baseball Classic v Japonsku, které přilákalo přes třicet milionů diváků a stalo se nejsledovanějším programem v historii Netflixu na tamním trhu. Stejně tak živý přenos akce kapely BTS přinesl desítky milionů diváků po celém světě a dostal se do top žebříčků v mnoha zemích.

V oblasti her Netflix rozvíjí několik kategorií od narativních titulů přes party a puzzle hry až po dětské hry. Nová aplikace Netflix Playground cílí právě na dětské uživatele a firma říká, že už teď vidí první slibné signály - zhruba deset procent dětských profilů si hry alespoň zkouší a téměř polovina dětských profilů sleduje Netflix na mobilech a tabletech, kde se hry dají snadno integrovat.

Technologicky Netflix sází na další vlnu personalizace a využití umělé inteligence. AI má pomáhat jak při doporučování obsahu a úpravě uživatelského rozhraní, tak při tvorbě a postprodukci samotného obsahu. Součástí tohoto posunu je i redesign mobilní aplikace a testy nových formátů, například vertikálního videa.

Z hlediska řízení je důležitou novinkou formální odchod spoluzakladatele Reeda Hastingse z představenstva. Hastings už se dříve stáhl z role co‑CEO a přešel do funkce výkonného předsedy. Nyní oznámil, že už nebude kandidovat do boardu a chce se více věnovat filantropii a jiným projektům. V praxi tím jen dokončuje předání otěží současnému vedení, ale symbolicky to uzavírá jednu kapitolu historie Netflixu a potvrzuje, že budoucnost firmy stojí na dvojici Greg Peters a Ted Sarandos a na kultuře, kterou Hastings pomáhal vybudovat.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Vďaka za zhrnutie, ja držím ďalej a ak by bol väčší pokles tak kľudne pridám do pozície :)