3M má za sebou první čtvrtletí 2026, které potvrzuje trend posledních měsíců: byznys se po odštěpení zdravotnické divize stabilizoval, marže se zlepšují, ale růst tržeb je jen v jednotkách procent a GAAP čísla stále kazí právní a další jednorázové dopady.

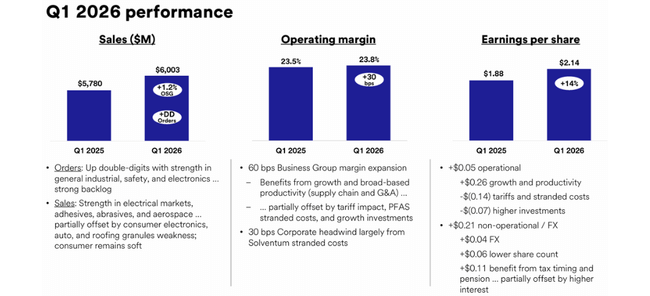

Tržby rostou jen o 1,3 % na 6,0 miliardy dolarů, zatímco GAAP EPS se meziročně propadl o 40 % na 1,23 dolaru na akcii. Zároveň ale upravený zisk na akcii roste o 14 % na 2,14 dolaru a provozní marže se zvedá na 23,2 % (GAAP) a 23,8 % (adjusted). Výsledky tak vypadají úplně jinak podle toho, jestli se díváme na GAAP, nebo na očištěná čísla.

Výsledky Q1 2026

Tržby a segmenty

Za Q1 2026 dosáhla 3M $MMM GAAP tržeb 6,0 mld. dolarů, což je meziročně růst o 1,3 %. Upraveně jde o stejné číslo, s organickým růstem 1,2 %. Z pohledu cyklického průmyslového giganta je to spíš „stagnace s lehkým plus“, ne návrat k dvoucifernému růstu.

Podle prezentace byly segmenty smíšené:

Safety & Industrial přinesl organický růst kolem 3 % a celkové tržby rostly zhruba o 6–7 %, což byl jeden z hlavních tahounů.

Transportation & Electronics byl mírně v záporu organicky (okolo −0,3 %), ale celkové tržby díky měnám a mixu lehce rostly.

Consumer segment organicky klesl přibližně o 1–1,5 %, celkové tržby ale mírně vzrostly díky cenám a měnám.

Regionálně se dařilo hlavně Číně, kde tržby vzrostly zhruba o 8–9 %, zatímco v Americe došlo k poklesu kolem 1–2 %. To dobře ukazuje, že byznys 3M stále velmi citlivě reaguje na lokální cyklus v průmyslu a spotřební poptávku.

Marže a ziskovost

Silnou stránkou čtvrtletí je zlepšení marží. GAAP provozní marže se zvedla na 23,2 %, což je o 230 bazických bodů víc než před rokem. Upravená provozní marže se posunula na 23,8 %, tedy meziročně plus 30 bazických bodů. Management tak v prezentaci může oprávněně tvrdit, že „value creation framework“ začíná postupně fungovat na úrovni ziskovosti.

Na úrovni čistého zisku je obraz složitější. GAAP EPS spadl na 1,23 dolaru, což je přibližně 40% propad oproti loňsku a výrazně pod konsenzem kolem 1,97 dolaru. Důvodem je kombinace vyšších neprovozních nákladů a přecenění podílu v odštěpené zdravotnické společnosti Solventum, což se promítá do položky „other expense“ a stáhne dolů GAAP čistý zisk.

Oproti tomu upravený EPS 2,14 dolaru znamená 14% meziroční růst a překonání analytického odhadu okolo 1,97–2,02 dolaru. Pokud tedy „odloupneš“ vliv Solventum a dalších jednorázových položek, je Q1 z hlediska čistého zisku překvapivě solidní – ale trh musí rozhodnout, jak moc je ochotný těmto upraveným číslům věřit.

Cash flow

V hotovosti to vypadá střízlivěji. Provozní cash flow v Q1 dosáhlo 0,6 miliardy dolarů a upravený volný cash flow 0,5 miliardy dolarů. Není to žádné zklamání, ale při velikosti firmy a objemu právních závazků to není ani číslo, u kterého by si investor řekl, že je problém definitivně zažehnán.

Co říká CEO a jaký je tón vedení

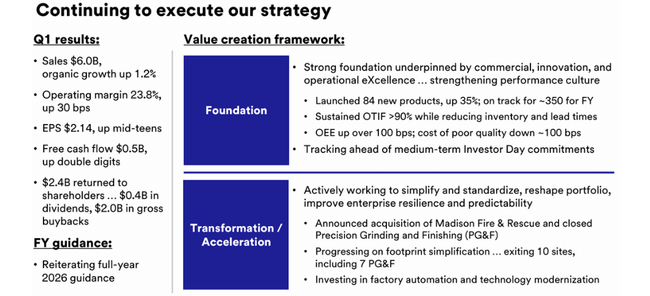

V prezentaci i tiskové zprávě se opakují stejné motivy. Předseda představenstva a CEO William Brown mluví o „value creation framework“, který má 3M přetvořit v silnější a předvídatelnější podnik.

Brown v komentáři zdůrazňuje tři hlavní body:

Důraz na fundamenty a exekuci - lepší řízení nákladů, standardizace procesů a zjednodušení výrobní i organizační struktury.

Transformaci portfolia - redukci méně ziskových či problematických částí, soustředění kapitálu do segmentů s vyšší návratností a lepšími maržemi.

Dlouhodobé cíle - struktura, která má umožnit „strukturálně vyšší růst“ a „silnější margin performance“, tedy postupné posunutí 3M pryč od období definovaného spory a restrukturalizacemi.

Brown zároveň říká, že firma měla „dobrý začátek roku“ a že navzdory volatilnímu prostředí zůstává management sebejistý v dosažení cíle pro rok 2026, jak z hlediska růstu tržeb, tak ziskovosti. Tón je tedy opatrně optimistický: žádné velké marketingové slogany, ale důraz na disciplínu a exekuci.

Výhled na rok 2026

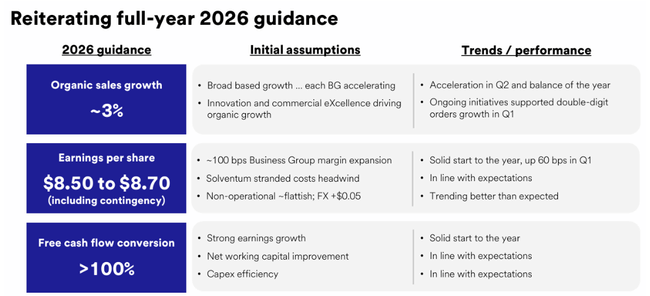

3M po Q1 2026 potvrzuje svůj celoroční výhled. Počítá přibližně s:

3% růstem upravených tržeb v roce 2026

upravenou provozní marží vyšší o zhruba 70–80 bazických bodů

upraveným EPS v pásmu 8,50–8,70 dolaru na akcii, což je zhruba v souladu s očekáváním trhu.

V prezentaci navíc zdůrazňuje několik novějších strategických tahů a cílů:

cílem je uvést na trh kolem 350 nových produktů v roce 2026, což má podpořit organický růst a lepší mix s vyššími maržemi

firma pokračuje v transformaci - konsoliduje výrobu, snižuje komplexitu a tím uvolňuje část kapitálu i provozních nákladů

3M chce zůstat velkým plátcem hotovosti směrem k akcionářům, zároveň ale deklaruje, že část volných prostředků půjde na investice do růstu a posilování bilance.

Dlouhodobý výkon

Historicky byl 3M synonymem pro stabilní růst a vysoké marže. Poslední roky ale přinesly kombinaci stagnujících tržeb a právních problémů, což se odrazilo jak na GAAP číslech, tak na valuaci a sentimentu kolem akcie.

Analytické přehledy ukazují, že v předchozích letech tržby v průměru spíš klesaly nebo stagnovaly v nízkých jednotkách procent ročně, než aby rostly. Ziskovost přitom v upravených číslech zůstávala relativně solidní, ale GAAP marže a EPS byly rozkolísané kvůli rezervám a jednorázovým nákladům.

Dnešní Q1 2026 zapadá do obrazu „pomalu se stabilizujícího“ 3M:

tržby už nepadaly, ale rostou jen o 1–2 %

marže se postupně zlepšují

upravený EPS roste, zatímco GAAP EPS je stále pod tlakem

Pro investora, který hledá růstový příběh, to moc atraktivní není. Pro někoho, kdo hledá stabilní cash flow, vysokou dividendu a je ochotný žít s právní historií a pomalejším růstem, to ale může být zajímavá value/dividend sázka.

Akcionáři, dividenda a kapitálová politika

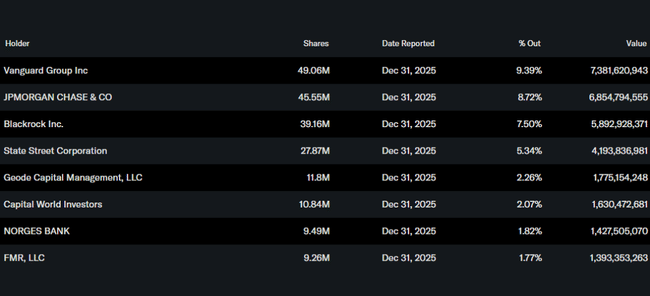

3M je dnes typický institucionální titul. Podle přehledů vlastnictví drží klíčové pozice velcí správci aktiv jako Vanguard a BlackRock, každý s několika procenty podílu, doplnění dalšími fondy a ETF. Insideři vlastní relativně málo, což je u takto velké, zavedené firmy standard.

Dividenda zůstává klíčovou součástí investičního příběhu. 3M nedávno schválila čtvrtletní dividendu 0,78 dolaru na akcii, což znamená meziroční navýšení zhruba o 7 %. Při současné ceně akcie se dividendový výnos pohybuje ve vyšších jednotkách procent, tedy výrazně nad průměrem indexu.

V Q1 2026 3M vrátila akcionářům přibližně 2,4 miliardy dolarů kombinací dividend a zpětných odkupů akcií. To je silný signál směrem k akcionářům, ale zároveň to otevírá debatu, zda by část těchto prostředků neměla jít agresivněji na snižování zadlužení a další posílení bilance, dokud není právní minulost definitivně uzavřená.

Co z toho plyne pro investora

Q1 2026 a prezentace k výsledkům potvrzují, že 3M je dnes hlavně stabilizační a dividendový příběh, ne růstová story:

tržby rostou jen v jednotkách procent

marže se zlepšují a upravený EPS roste

GAAP čísla jsou stále zatížená minulostí

dividenda je vysoká a firma aktivně vrací hotovost akcionářům

Pokud hledáme dynamiku, dvouciferný organický růst a „čistá“ čísla bez právních šumů, 3M ji po Q1 2026 stále nenabízí. Pokud ale hledáme velkou, globální průmyslovou firmu se slušnými maržemi, konzervativním výhledem, vysokým dividendovým výnosem a postupnou normalizací po sérii těžkých let, pak Q1 a komentář CEO spíš potvrzují, že se příběh posouvá správným směrem - jen pomalu.