Tesla vstoupila do roku 2026 ve fázi, kdy už není jen „čistým“ růstovým příběhem postaveným na zvyšování výroby aut, ale čím dál víc kombinací automobilky, energetické firmy a technologického podniku zaměřeného na umělou inteligenci, autonomii a robotiku. V prvním čtvrtletí 2026 se jí povedlo vrátit k dvoucifernému růstu tržeb a zároveň viditelně zlepšit ziskovost. Tržby rostou o 16 procent na zhruba 22,4 miliardy dolarů, hrubá marže se zvedla na 21 procent a volný peněžní tok přesáhl 1,4 miliardy dolarů.

Současně ale čísla odkrývají, že už nejde o bezproblémový „lineární“ růst. Dodávky aut rostou jen v nižších jednotkách procent, zásoby se zvyšují a část byznysu, především energetika, má po mimořádně silném roce slabší kvartál. Vedení otevřeně říká, že velkou část dnešních výsledků i budoucích očekávání tvoří masivní investice do AI infrastruktury, FSD (Supervised), robotaxi a humanoidního robota Optimus. Tesla tak pro investora zůstává firmou s obrovským potenciálem, ale také s rostoucí komplexitou a závislostí na úspěchu projektů, které jsou teprve na začátku své rampy.

Výsledky Q1 2026

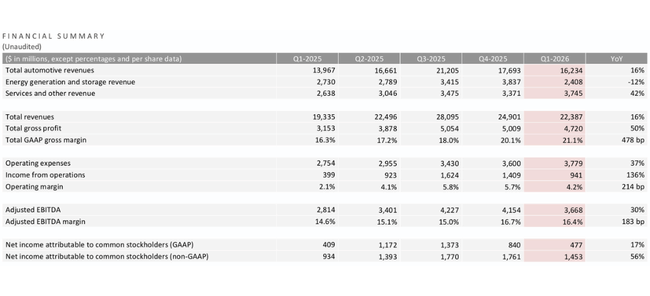

Tesla $TSLA v prvním čtvrtletí 2026 doručila kombinaci návratu k růstu a zřetelného posunu v ziskovosti. Tržby dosáhly 22,4 miliardy dolarů, což je meziročně růst o 16 procent oproti 19,3 miliardy v prvním čtvrtletí 2025. Hrubý zisk se zvýšil na 4,72 miliardy dolarů a hrubá marže stoupla na 21,1 procenta z 16,3 procenta před rokem.

Automotive tržby vzrostly na 16,2 miliardy dolarů, meziročně plus 16 procent, podpořené růstem dodávek, vyšším mixem služeb a FSD a leasingem. Tržby z energetiky se naopak propadly o 12 procent na zhruba 2,4 miliardy, protože po mimořádně silném roce 2025 došlo k slabšímu kvartálu v nasazování Megapacků a nižšímu objemu storage z 14,2 GWh na 8,8 GWh. Služby a ostatní tržby stouply o 42 procent na 3,7 miliardy dolarů, což reflektuje růst servisů, pojistek, Superchargerů a dalších doprovodných služeb.

Provozní zisk podle GAAP dosáhl 941 milionů dolarů proti 399 milionům před rokem, provozní marže se zvedla na 4,2 procenta z 2,1 procenta. Očištěný provozní zisk (non‑GAAP) byl 1,08 miliardy dolarů oproti 770 milionům loni. Čistý zisk připadající na akcionáře podle GAAP byl 477 milionů dolarů, meziročně plus 17 procent, což znamená 0,13 dolaru na akcii. Očištěný čistý zisk dosáhl 1,45 miliardy dolarů, očištěný zisk na akcii 0,41 dolaru, tedy zhruba o 52 procent více než před rokem a nad konsenzem kolem 0,36–0,37 dolaru.

Provozní cash flow v kvartálu činil 3,94 miliardy dolarů, kapitálové výdaje 2,49 miliardy a volný peněžní tok 1,44 miliardy dolarů oproti 664 milionům ve stejném období 2025. Hotovost a krátkodobé investice vzrostly na zhruba 44,7 miliardy dolarů, o 700 milionů více než na konci roku 2025, přestože Tesla současně financuje velký investiční program v oblasti AI, baterií, robotiky a výroby.

Na straně objemu Tesla vyrobila 408 386 vozů a dodala 358 023, což je meziročně růst dodávek o zhruba šest procent, ale sekvenční pokles proti silnému čtvrtému čtvrtletí. Mezera mezi výrobou a dodávkami přes padesát tisíc vozů zvedla globální zásoby na 27 dní z patnácti na konci předchozího kvartálu, což je jeden z bodů, který trh sleduje s obezřetností.

Komentář vedení a hlavní sdělení

Na callu vedení řeklo, že kvartál vnímá jako potvrzení návratu k růstu, ale zároveň jako období masivních investic do budoucího byznysu. Zdůrazňuje několik bodů.

Zaprvé pokračující růst poptávky po vozech v Asii a Jižní Americe a opětovné zrychlení v Evropě a Severní Americe po slabším roce 2025. Tesla mluví o tom, že její strategie cenové dostupnosti a nižších provozních nákladů je konkurenceschopná zejména v době, kdy fosilní paliva trpí volatilními cenami a geopolitikou.

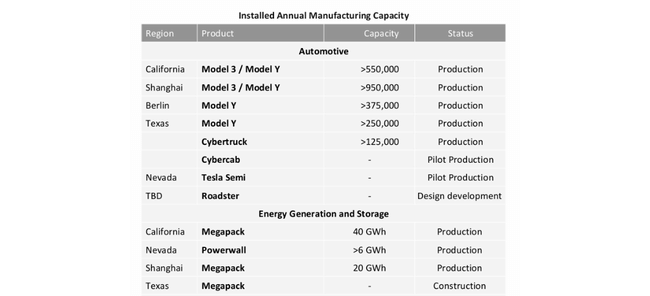

Zadruhé vedení opakovaně zmiňuje masivní investice do infrastruktury a AI softwaru pro Robotaxi a budoucí robotické byznysy. V prvním čtvrtletí začala Tesla navyšovat kapacitu AI výpočetních clusterů, rozjíždí nové továrny na baterie a materiály, připravuje linky pro Megapack 3, Cybercab a Tesla Semi. Začal ramp baterií LFP v Nevadě, katodových materiálů a rafinace lithia v Texasu a firma sama říká, že kapacita baterií je stále hlavním limitem pro růst výroby vozů.

Zatřetí Musk a tým jasně říkají, že se Tesla posouvá od čistě automobilky k firmě, jejíž budoucí zisky mají čím dál víc táhnout AI, software a flotilové služby. V Q1 2026 pokračovala expanze FSD (Supervised), rostl počet aktivních předplatitelů na 1,28 milionu, což je meziroční růst o více než padesát procent, a firma testuje nové modely monetizace FSD jako samostatného produktu.

V komentáři zároveň přiznává, že tato strategie znamená vyšší investice do výzkumu a vývoje, provozu a infrastruktury, což krátkodobě tlačí na provozní marže, ale podle vedení je nezbytná pro udržení náskoku v oblasti autonomního řízení, robotiky a energetiky.

Výhled a nové projekty

Tesla v textu k výsledkům nepublikuje detailní EPS výhled jako klasické blue‑chipy, ale popisuje klíčové cíle pro rok 2026.

U aut Tesla říká, že se soustředí na maximální využití existujících továren a že objemy dodávek a instalací budou záviset na agregované poptávce, připravenosti dodavatelských řetězců a alokaci mezi prodejem zákazníkům a vlastní flotilou Robotaxi. V oblasti nových produktů firma potvrzuje, že Cybercab, Tesla Semi a Megapack 3 jsou na cestě k sériové produkci v průběhu roku 2026.

Velkou část výhledu tvoří AI a software. Tesla uvádí, že nejnovější verze FSD (Supervised) 14.3, spuštěná v dubnu, přináší přepracovaný trénink posilovaným učením pro zvládání dlouhého ocasu situací, vylepšený vizuální enkodér pro horší podmínky a přepsaný kompilátor i runtime, který zkracuje latenci inferencí až o pětinu. To má urychlit vývoj směrem k plně nesupervidovanému provozu jak u Robotaxi, tak u zákaznických vozů.

V Evropě je zásadní novinkou schválení FSD (Supervised) v Nizozemsku holandským regulátorem RDW dne 10. dubna, což z této země dělá první evropský trh s oficiálně povoleným FSD (Supervised) pod standardem UN R‑171. Tesla i komentáře analytiků uvádějí, že tento krok otevírá cestu k relativně rychlému rozšíření do dalších států Evropské unie, zejména Německa, Francie a Itálie, s cílem širšího pokrytí do léta 2026.

V USA dál roste Robotaxi. Tesla uvádí, že v prvním čtvrtletí se placené Robotaxi míle mezičtvrtletně téměř zdvojnásobily. V Austin už rozšířila oblast nesupervidovaného provozu a v dubnu spustila nesupervidované jízdy také v Dallasu a Houstonu, přičemž zároveň připravuje vstup do dalších velkých měst včetně Phoenixu, Miami a Las Vegas. Prioritou zůstává bezpečnost a firma uvádí, že pokračuje v testování a nastavování služeb tak, aby splňovala regulační i praktické standardy.

Megafactory u Houstonu má letos rozjet výrobu Megapack 3 pro nový systém Megablock, což má zvednout roční kapacitu storage na desítky GWh. Gigafactory New York začala dodávat nové solární panely vlastní konstrukce s více zónami pro lepší výkon ve stínu a rychlejší instalaci. Současně se rozšiřuje síť Superchargerů, která meziročně narostla o devatenáct procent a v prvním čtvrtletí přibylo přes 2 200 nových stojanů.

Nejambicióznější kapitolu výhledu představuje Optimus. Vedení říká, že první velkokapacitní továrna na humanoidní roboty začne vznikat v druhém čtvrtletí 2026 ve Fremontu, kde linka první generace nahradí výrobní linky Modelu S a X a bude dimenzována na kapacitu kolem jednoho milionu robotů ročně. Druhá generace linek se připravuje v Texasu s cílovou kapacitou až deset milionů robotů ročně v dlouhodobém horizontu.

Dlouhodobý vývoj byznysu

Dlouhodobá čísla za roky 2021 až 2024 ukazují, jak dramaticky se Tesla proměnila. Tržby vzrostly z 53,8 miliardy dolarů v roce 2021 na 81,5 miliardy v roce 2022, 96,8 miliardy v roce 2023 a 97,7 miliardy v roce 2024. Po extrémně silném růstu o více než padesát procent v roce 2022 a téměř devatenáct procent v roce 2023 se tempo v roce 2024 téměř zastavilo, když tržby přidaly méně než jedno procento.

Hrubý zisk v roce 2021 činil asi 13,6 miliardy dolarů, v roce 2022 vyskočil na zhruba 20,9 miliardy, aby v letech 2023 a 2024 postupně klesal na 17,7 a 17,45 miliardy. Hrubá marže se tedy po období extrémně vysokých hodnot vinou cenových slev, nákladů na nové projekty a tlaku konkurence postupně snižovala. Provozní zisk se z 6,5 miliardy v roce 2021 nejdříve více než zdvojnásobil na 13,7 miliardy v roce 2022, pak klesl na 8,9 miliardy v roce 2023 a dále na 7,1 miliardy v roce 2024.

Čistý zisk narostl z 5,5 miliardy dolarů v roce 2021 na 12,6 miliardy v roce 2022 a téměř 15 miliard v roce 2023, aby se v roce 2024 propadl na zhruba 7,1 miliardy. Zisk na akcii kopíruje tento vzorec, když se ze zhruba 1,63–1,87 dolaru v roce 2021 zvedl přes 3,62–4,02 dolaru v roce 2022 a 4,31–4,73 dolaru v roce 2023, aby v roce 2024 spadl na zhruba 2,04–2,23 dolaru.

Výsledky za první čtvrtletí 2026 do tohoto příběhu zapadají. Tesla po roce stagnace a poklesu marží ukazuje návrat k růstu tržeb o 16 procent a výrazné zlepšení hrubé marže i ziskovosti, ale zároveň je zřejmé, že už nejde o jednoduchý příběh „čisté“ automobilky, která jen škáluje jeden produkt. Dnešní čísla jsou směsí růstu služeb, FSD, energetiky, investic do AI a robotiky a zároveň nákladů na udržení a rozšíření technologického náskoku.

Akcionáři a vlastnická struktura

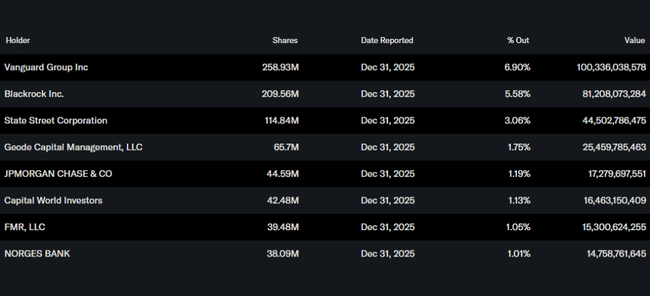

Podle přehledu drží insideři přibližně 11,1 procenta akcií Tesly, což je na velkou firmu vysoký podíl a odráží silné zapojení vedení a zakladatele. Institucionální investoři vlastní zhruba 44,8 procenta akcií a přibližně 50,4 procenta volně obchodovaného floatu, přičemž více než 5200 institucí drží nějaký podíl.

Největšími akcionáři jsou velcí správci pasivních i aktivně řízených fondů. Vanguard vlastní asi 258,9 milionu akcií, což je téměř sedm procent společnosti. BlackRock má přibližně 209,6 milionu akcií, tedy zhruba pět a půl procenta. State Street drží zhruba 115 milionů akcií a Geode Capital přibližně 65,7 milionu. Dominance těchto hráčů znamená, že cena akcie je velmi citlivá na změnu sentimentu velkých fondů vůči Tesle jako růstovému i technologickému příběhu.

Novinky a strategický posun

Vedle čísel je Q1 2026 o novinkách, které rámují budoucnost firmy. Schválení FSD (Supervised) v Nizozemsku je první velký evropský průlom a spolu s intenzivním předregulačním testováním a tisíci jízd s FSD v Evropě otevírá cestu k šířeji rozšířenému nasazení po celé Evropské unii.

V USA se rozšiřuje Robotaxi, kde Tesla uvádí, že placené míle téměř zdvojnásobila v porovnání s předchozím čtvrtletím a že připravuje rychlé uvádění služby v dalších městech po dokončení testování a získání potřebných povolení. V oblasti AI výpočtu spustila firma cluster Cortex 2 s ekvivalentem více než 130 tisíc H100, rozšiřuje vlastní vývoj čipů Dojo 3 a v partnerství se SpaceX chce budovat velkokapacitní polovodičovou výrobu pro inference čipy.

Současně Tesla posouvá digitální produkty, například vlastní hlasového asistenta Grok v autech, nové funkcionality bezpečnostního skóre provázané s pojištěním nebo další služby v infotainmentu. Na energetické straně pokračuje v inovacích solárních panelů a rozšiřování Megachargerů pro tahače Semi, přičemž první veřejné stanice tohoto typu už jsou v Kalifornii.

Celkově Q1 2026 ukazuje Teslu jako firmu, která se po období tlaku na marže vrací k růstu a zároveň agresivně investuje do AI, autonomního řízení, robotiky a energetiky. Pro investora to znamená, že potenciál je obrovský, ale zároveň se zvyšuje komplexita příběhu i závislost na úspěchu projektů, které jsou teprve na začátku rampy.