Amazon má za sebou velmi silný start roku 2026, který potvrzuje, že restrukturalizace posledních dvou let (škrtání nákladů, zefektivnění logistiky, disciplína v investicích) se propsala do výrazně vyšší ziskovosti napříč všemi segmenty. Tržby rostou dvouciferným tempem ve všech hlavních regionech, AWS zrychluje růst a stále drží velmi vysoké marže, zatímco severoamerický i mezinárodní e‑commerce byznys se už pevně usadil v zisku. Zároveň ale v trailing dvanácti měsících prudce klesl volný cash flow, což odráží nárazově vyšší investice do infrastruktury a datových center - tedy spíš cyklus „nejdřív investovat, pak sklízet“ než strukturální problém.

Vedení v prezentaci a komentáři akcentuje především další zrychlení AWS, růst AI workloadů a silný rozjezd reklamního byznysu, ale také pokračující optimalizaci nákladů v logistice a retailu. Celkový obrázek je takový: Amazon se opírá o kombinaci robustního růstu tržeb (cca mid‑teens), rostoucí provozní marže a jasné teze, že těžké investice do AI a cloudu dnes mají přinést výrazné cash flow v dalších letech.

Výsledky Q1 2026: tržby v high‑teens, provozní zisk roste ještě rychleji

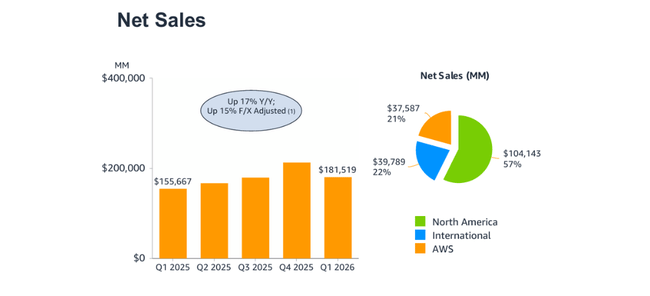

Čisté tržby Amazonu v prvním čtvrtletí 2026 dosáhly 181,5 miliardy dolarů, což je zhruba o 17–18 % více než ve stejném období předchozího roku (cca 155,7 miliardy dolarů). Po očištění o měnové vlivy tržby rostly o 15 % - tedy solidní „high‑teens“ tempo i bez kurzových efektů. Z hlediska struktury tvoří největší část segment North America, následovaný International a AWS.

Na úrovni trailing dvanácti měsíců dosáhly tržby 742,8 miliardy dolarů, což je o 14 % více než 650,3 miliardy dolarů rok předtím (13 % po očištění o FX). To ukazuje, že zrychlení z posledních kvartálů není jednorázové, ale táhne i celoroční metriky.

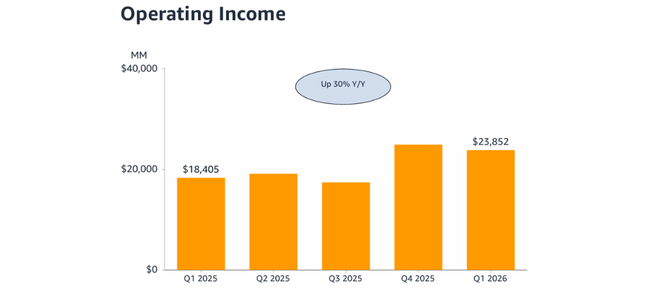

Provozní zisk v Q1 2026 činil 23,85 miliardy dolarů oproti 18,41 miliardy dolarů o rok dříve, což je nárůst o zhruba 30 %. Tím pádem rostou nejen tržby, ale zisk roste rychleji než tržby - marže se dál zlepšují, a to zejména díky vyšší profitabilitě AWS a ziskovému e‑commerce. Na trailing dvanácti měsících se provozní zisk dostal na 85,4 miliardy dolarů, což je nárůst o 19 % z 71,7 miliardy dolarů.

Čistý zisk za poslední čtyři kvartály vzrostl z 65,9 miliardy na 90,8 miliardy dolarů, tedy o 38 % y/y, nicméně čtvrtletní net income je ovlivněn jednorázovým faktorem - ziskem 16,8 miliardy dolarů z přecenění investice do Anthropic, který je veden v neprovozním výsledku. Ten nafukuje headline číslo čistého zisku, ale z pohledu jádra byznysu je důležitější právě růst provozního zisku a segmentových marží.

Segmenty: Severní Amerika, International a AWS

Severní Amerika

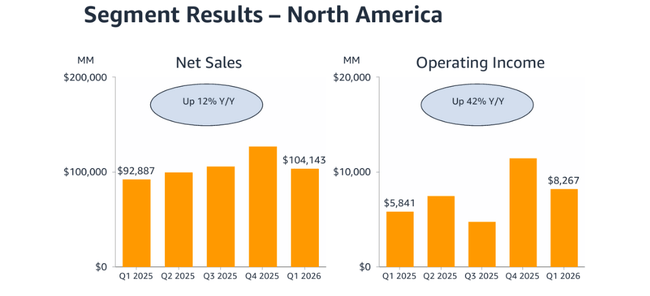

Segment North America dosáhl v Q1 2026 tržeb 104,1 miliardy dolarů, což je meziročně o 12 % více než 92,9 miliardy dolarů. Provozní zisk segmentu vzrostl z 5,84 miliardy na 8,27 miliardy dolarů, tedy o 42 % y/y, což naznačuje výrazné zlepšení marží. Za tím stojí kombinace škálování logistiky, lepší produktový mix (více vlastní inzerce a služeb s vyšší marží) a důraz na efektivitu. Na trailing dvanácti měsících generuje Severní Amerika tržby 437,6 miliardy dolarů (+12 % y/y) a provozní zisk 32,0 miliardy dolarů (+42 % y/y).

International

Mezinárodní segment vykázal v Q1 2026 tržby 39,8 miliardy dolarů, což je o 19 % více než 33,5 miliardy dolarů před rokem, resp. o 11 % po očištění o měny. Provozní zisk se zvýšil z 1,02 miliardy na 1,42 miliardy dolarů (+40 % y/y), zatímco na trailing dvanácti měsících generuje International tržby 168,2 miliardy (+40 % y/y) a provozní zisk 5,2 miliardy dolarů (+ výrazný nárůst, přes 6 % y/y po FX úpravě). Mezinárodní byznys tak už není „věčnou ztrátovou expanzí“, ale stabilně ziskovým pilířem.

AWS

Cloudový segment AWS má za sebou velmi silný kvartál. Tržby v Q1 2026 dosáhly 37,6 miliardy dolarů, což je o 28 % více než 29,3 miliardy dolarů před rokem (26 % po očištění o FX). Provozní zisk AWS vzrostl z 11,55 miliardy na 14,16 miliardy dolarů, tedy o 23 % y/y, což potvrzuje, že AWS dokáže růst a zároveň držet vysoké marže, i když kapitálové nároky v éře AI rostou.

Na trailing dvanácti měsících AWS generuje 137,0 miliardy dolarů tržeb a 48,2 miliardy dolarů provozního zisku. To znamená, že AWS nese zhruba třetinu celkového provozního zisku Amazonu, přestože tvoří menší podíl na tržbách než retail. Z investičního pohledu je AWS stále klíčovým oceněním driverem - růst kolem 25–30 % a vysoké marže jsou přesně to, co trh od „AI cloud“ lídra chce vidět.

Free cash flow, investice a akcie

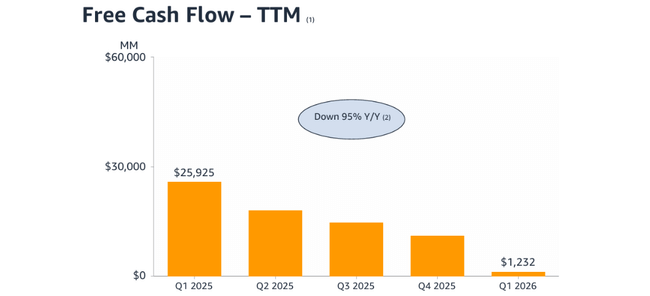

Trailing dvanáctiměsíční volný cash flow (operativní cash flow mínus capex) klesl z 25,9 miliardy dolarů v Q1 2025 na 1,23 miliardy dolarů v Q1 2026, tedy o 95 % y/y. Důvodem není kolaps byznysu, ale kombinace:

operativní cash flow sice vzrostl z 113,9 na 148,5 miliardy dolarů (+30 % y/y),

ale investice do majetku (primárně datová centra, logistika a infrastruktura) se zvýšily ještě rychleji - z 88,0 na 147,3 miliardy dolarů.

Amazon $AMZN tedy krátkodobě masivně investuje, zejména do infrastrukturní základny pro AI a cloud, a tím stlačuje volný cash flow. Vedení dlouhodobě deklaruje, že cílem je free cash flow optimalizovat, ne maximalizovat v jednom roce - záměrně investuje do kapacit, které by měly nést výnosy v dalších letech.

Počet kmenových akcií v oběhu včetně přepočtených stock‑based awards se drží kolem 10,9 miliardy kusů, přičemž z prezentace je vidět snaha řídit diluci - stock‑based awards jsou relativně stabilní, není to scénář nekontrolovaného ředění.

Komentář vedení a klíčové novinky

Z prezentace a komunikace managementu (CEO Andy Jassy) vyplývá několik hlavních akcentů:

AWS a AI - vedení zdůrazňuje, že růst AWS je tažen zejména AI workloady a klasickým cloudovým byznysem, kdy zákazníci zrychlují migraci a zároveň přidávají nové typy zátěže. Amazon staví AI nejen jako službu (modely, inferenční služby), ale i jako něco, co zlepšuje vlastní interní efektivitu (logistika, doporučovací systémy, reklama).

Retail a logistika - management mluví o pokračujícím zlepšování doručovací sítě (regionální fulfillment, automatizace skladů) a růstu marží v retailu, což je vidět zejména v segmentu North America.

Reklama a další služby - z komentářů plyne, že reklama je jedním z hlavních tahounů ziskovosti retailu, protože nese vysoké marže a je napojená na rostoucí traffic a engagement.

Investice do infrastruktury - prudký nárůst capexu je vedením prezentován jako vědomá sázka na dlouhodobý růst v AWS a AI, ne jako nákladový problém.

Celkový tón vedení je sebevědomý - Amazon se prezentuje jako firma, která z fáze „obrany a optimalizace“ (2023–2024) přešla do fáze „investovaného růstu“ - stabilní marže, dvouciferný růst tržeb a cílené investice do AI/čipů/datacenter a logistiky.

Proč cena akcie po výsledcích roste o cca 3 %

Akcie Amazonu po výsledcích rostou přibližně o 3 % proto, že trh vidí kombinaci toho, co chtěl: dvouciferný růst tržeb nad 15 %, zrychlující AWS s velmi silnými maržemi, jasný důraz vedení na AI jako motor budoucího růstu a pokračující zlepšování ziskovosti retailu v Severní Americe i mezinárodně. Přestože volný cash flow na TTM bázi dočasně padá kvůli agresivním investicím do infrastruktury, investoři to čtou spíš jako pro‑growth krok než problém - operativní cash flow roste a firma má velkou volnost kapitál alokovat. Výsledky jsou navíc v souladu nebo mírně nad očekáváními a výhled neobsahuje žádné negativní překvapení, takže trh po předchozím růstu „odměňuje“ potvrzení příběhu, ne ho zpochybňuje.

Amazon ve výhledu pro druhé čtvrtletí 2026 počítá s tím, že čisté tržby dosáhnou 194–199 miliard dolarů, což odpovídá meziročnímu růstu o 16–19 % oproti Q2 2025. Firma zároveň očekává provozní zisk v pásmu 20–24 miliard dolarů, zatímco ve druhém čtvrtletí 2025 dosáhla provozního zisku 19,2 miliardy dolarů, takže i na ziskovosti plánuje meziroční zlepšení. Tento výhled už v sobě zahrnuje předpoklad, že Prime Day letos spadne právě do druhého čtvrtletí, a počítá s mírně negativním efektem kurzů (asi 10 bazických bodů na růstu tržeb).