Palantir předvedl kvartál, který ho definitivně posouvá z kategorie „kontroverzní story stock“ do ligy plnohodnotného AI infrastrukturního lídra. Firma nejen že roste tempem, které běžně vidíme u malých start‑upů, ale zároveň drží marže a cash flow, jaké by jí záviděla většina megacap softwaru.

Management se nebojí zvednout celoroční revenue výhled na zhruba sedmdesátiprocentní růst a u amerického komerčního byznysu slibuje minimálně zdvojnásobení tržeb. To není kosmetický upgrade o pár procentních bodů, ale jasný vzkaz: to, co vidíme v Q1, má pokračování.

Výsledky Q1 2026: exploze růstu i ziskovosti

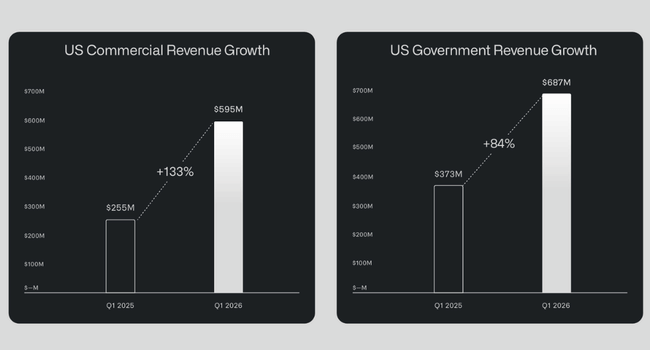

Palantir $PLTR v prvním čtvrtletí 2026 utržil 1,63 miliardy dolarů, což představuje růst o 85 % meziročně a asi 16 % mezikvartálně. Jde o nejvyšší meziroční růst tržeb v historii firmy. U.S. revenue, tedy tržby v USA, se více než zdvojnásobily na 1,28 miliardy dolarů, růst činí 104 % meziročně a 19 % mezikvartálně.

Uvnitř USA rostou oba hlavní segmenty:

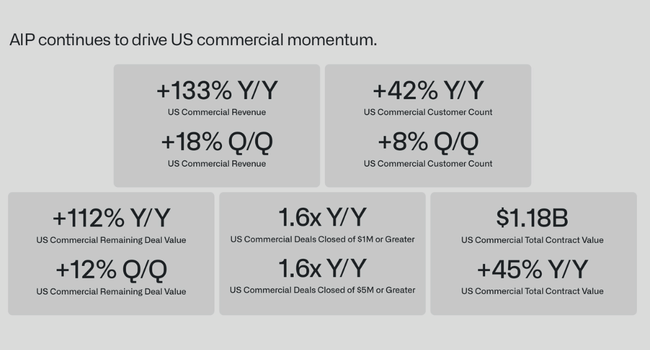

americká komerční část (U.S. commercial) vyrostla o 133 % meziročně na 595 milionů dolarů a o 18 % mezikvartálně

americký vládní byznys (U.S. government) vyrostl o 84 % meziročně na 687 milionů dolarů a o 21 % mezikvartálně

Celá firma tak kombinovala extrémní růst s vysokou ziskovostí: GAAP income from operations dosáhl 754 milionů dolarů, což je provozní marže 46 %. Upravený provozní zisk (adjusted income from operations) byl 984 milionů dolarů, tedy marže 60 %. Čistý zisk podle GAAP činil 871 milionů dolarů (53% čistá marže) a upravený čistý zisk pro běžné akcionáře 856 milionů dolarů.

Na úrovni zisku na akcii Palantir vykázal GAAP EPS 0,34 dolaru a adjusted EPS 0,33 dolaru, přičemž konsensus byl okolo 0,28 dolaru - beat zhruba o 18 %. Adjusted EBITDA dosáhla 990 milionů dolarů, což odpovídá 61% marži. Cash from operations byl 899 milionů dolarů (55% marže) a adjusted free cash flow 925 milionů dolarů (57% marže). Na konci kvartálu firma držela 8,0 miliardy dolarů v hotovosti, ekvivalentech a krátkodobých U.S. Treasuries a stále nemá klasický dlouhodobý dluh jako většina velkých softwarových konkurentů.

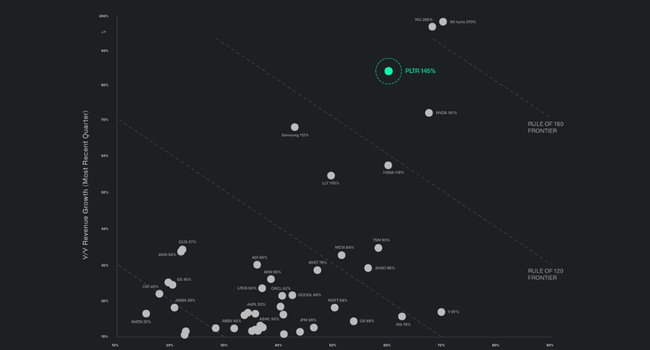

Rule of 40, které se počítá jako součet růstu tržeb a upravené provozní marže, tak vychází na 145 % (85% růst tržeb plus zhruba 60% adjusted operating margin). To je číslo, které prakticky žádný velký software / AI hráč v tomto měřítku tržeb nedosahuje - i špičkoví SaaS hráči bývají rádi za 60–80 %.

Cena akcie Palantiru po výsledcích mírně klesá, protože trh už do značné míry měl hyper‑růstový scénář v ceně a pozornost se okamžitě stáčí k valuaci. I když firma doručila rekordní čísla - růst tržeb o 85 %, extrémně vysoké marže a výrazně zvednutý výhled - část investorů využívá situaci k realizaci zisků po předchozí rally a část se obává, že současné násobky (na úrovni tržeb i zisků) nechávají jen malý prostor pro chyby. Výsledky tak nejsou trestem za slabý fundament, ale spíš připomínkou, že i skvělé reporty mohou u extrémně naceněných AI titulů vést ke krátkodobému tlaku na cenu, pokud nepřinesou ještě „něco navíc“ oproti už tak našponovaným očekáváním.

Obchodní dynamika: TCV, RDV a deal flow

Kromě headline čísel je důležitý i podklad v kontraktech:

celková hodnota uzavřených kontraktů (TCV) byla 2,41 miliardy dolarů, což je růst o 61 % meziročně

U.S. commercial TCV dosáhl 1,176 miliardy dolarů, +45 % meziročně

Palantir uzavřel 206 kontraktů s hodnotou alespoň 1 milion dolarů, 72 kontraktů s hodnotou alespoň 5 milionů dolarů a 47 kontraktů s hodnotou alespoň 10 milionů dolarů. To ukazuje, že růst není jen o pár mega‑dealech, ale o širokém rozprostření přes střední i velké firmy.

Hodnota remaining deal value (RDV) v U.S. commercial dosáhla 4,92 miliardy dolarů, což představuje růst o 112 % meziročně a 12 % mezikvartálně. Jinými slovy: pipeline už podepsaných kontraktů v americkém komerčním segmentu se za rok více než zdvojnásobila. To je klíčové, protože právě U.S. commercial je pro Palantir jádrem AI růstového příběhu mimo vlády a armádu.

Komentář vedení

Alex Karp popisuje kvartál jako „fázi zlomu“ (phase shift) v historii firmy. Zdůrazňuje tři zásadní teze:

Palantir se z malé kontroverzní firmy stává infrastrukturním hráčem AI, který se měří se jmény jako Nvidia, Micron, SK hynix - ne v čipech, ale v softwaru, datové vrstvě a orchestrace AI workflowů.

Téměř všechny AI workflowy, které generují reálnou hodnotu, „zejména na bojišti“, podle něj běží na Palantiru - firma je „N of 1“, tedy unikátní entita ve svém segmentu.

Produktová a obchodní efektivita dramaticky roste: Karp uvádí, že roční revenue per employee se přiblížilo zhruba 1,5 milionu dolarů, což je na podnik této velikosti extrémně vysoké číslo.

Na produktové rovině je jádrem příběhu AIP (Artificial Intelligence Platform) a tzv. agentic workflows - tedy AI agentů, kteří na Palantiru běží nad daty klientů a propojují modely s reálnými rozhodnutími a operacemi (obrana, průmysl, zdravotnictví, finančnictví). Palantir se snaží být „operačním OS“ pro AI v kritických a regulovaných odvětvích, kde nestačí jen jazykový model, ale je potřeba bezpečnost, audit, governance a propojení se stávajícími systémy.

V U.S. commercial firmě prudce roste poptávka po end‑to‑end řešeních: není to jen prodej licencí, ale i rollout pilotů, následné škálování a někdy i spoluúčast na výsledcích (outcome‑based kontrakty). V U.S. government segmentu Palantir nadále těží z kontraktů v obraně, zpravodajství a bezpečnosti, kde AI workflowy pronikají do plánování, logistiky i taktiky.

Výhled

Palantir výrazně zvedá výhled na Q2 2026 i celý rok:

Výhled Q2 2026:

tržby v pásmu 1,797 až 1,801 miliardy dolarů

adjusted operating income 1,063 až 1,067 miliardy dolarů

Výhled FY 2026:

celoroční tržby nově 7,650 až 7,662 miliardy dolarů, což odpovídá zhruba 71% růstu, a o 10 procentních bodů výše než předchozí výhled

U.S. commercial tržby mají dosáhnout alespoň 3,224 miliardy dolarů, tedy růst minimálně o 120 %

adjusted operating income 4,440 až 4,452 miliardy dolarů

adjusted free cash flow 4,2 až 4,4 miliardy dolarů

management zároveň čeká v každém kvartálu roku 2026 kladný GAAP operating income i net income

Pro investora to znamená, že Palantir nevidí Q1 jako anomálii, ale jako začátek nové trajektorie: rychle rostoucí AI infrastruktura v USA (komerční i vládní sektor), vysoké marže a velmi silná konverze zisku do cash flow. V prostředí, kde část AI softwaru zatím spaluje cash, je kombinace 70% růstu a FCF marže kolem 60 % extrémně vzácná.

Novinky

V kvartálu Palantir oznámil několik viditelných novinek: na produktové straně dál rozšiřuje AIP a agentní AI workflowy a uzavírá nové velké partnerství s firmami jako Airbus, GE Aerospace, Stellantis a poradenským domem Bain, kteří budou jeho platformu používat k nasazování generativní AI ve výrobě, logistice a řízení byznysu.

Na obchodní straně je novinkou hlavně exploze amerického komerčního segmentu - Palantir explicitně říká, že U.S. commercial je teď hlavní motor a že U.S. remaining deal value v něm vyskočil na 4,92 miliardy dolarů, což je více než dvojnásobek proti loňsku.

Zajímavý posun je i v tom, s kým firma dělá byznys: vedle tradičních vládních a obranných klientů přibývají velcí „blue‑chip“ průmysloví hráči a také tech firmy, včetně Nvidie, které Palantir využívají pro orchestraci vlastních AI use‑casů. A konečně, Karp poprvé takhle přímo staví Palantir do jedné věty s Nvidií, Micronem a SK hynix jako s „AI infrastrukturními“ společnostmi - to je zřetelný pokus přepsat vnímání značky od „vládního softwaru“ k jádru AI stacku.

Co si z Palantiru Q1 2026 odnést

Palantir se fakticky přeřadil do ligy AI infrastrukturních „monster“, kde zároveň rychle roste a generuje výjimečně vysoké marže - kombinace 85% růstu a 60% provozní marže je u firmy této velikosti unikátní.

U.S. business je dnes jádrem příběhu - 104% růst v USA, 133% v U.S. commercial a 84% v U.S. government - a RDV i TCV naznačují, že pipeline je silná i do dalších kvartálů.

Výhled na 71 % růst tržeb v roce 2026 a 120% růst U.S. commercial tržeb ukazuje, že management věří v pokračování „AI supercyklu“ kolem Palantiru.

Akcie ale už zdaleka není levná - spor kolem valuace se pravděpodobně stane hlavním tématem dalších měsíců, zatímco fundamentální čísla zatím vypadají téměř bezchybně.