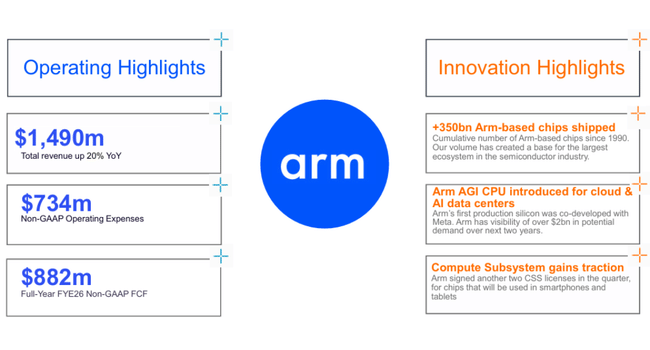

Arm zakončil fiskální rok kvartálem, který by na papíře vypadal téměř učebnicově: tržby ve čtvrtém čtvrtletí vzrostly o zhruba 20 % na 1,49 miliardy dolarů, dvouciferně rostly jak licence, tak royalty, a očištěný zisk na akcii překonal střed firemního pásma i tržní odhady. Za celý rok 2026 narostly tržby o 23 % na 4,92 miliardy dolarů, non‑GAAP EPS se zvýšil na 1,77 dolaru a firma má třetí rok v řadě dvouciferný růst v kombinaci s vysokou marží.

Přesto akcie po výsledcích klesá přibližně o 6 %. Ocenění už dlouho odráží „čistý AI příběh“ a trh je extrémně citlivý na jakýkoli náznak zadrhnutí. V komentáři se objevuje varování, že trh chytrých telefonů zůstává slabý, a zároveň je vidět, jak rychle rostou náklady na výzkum a vývoj - Arm si kupuje budoucí AI růst za cenu krátkodobého tlaku na ziskovost. To všechno dohromady znamená, že i velmi dobrá sada čísel už nestačí k další euforii.

Výsledky Q4 a celého roku: silný růst, vyšší náklady

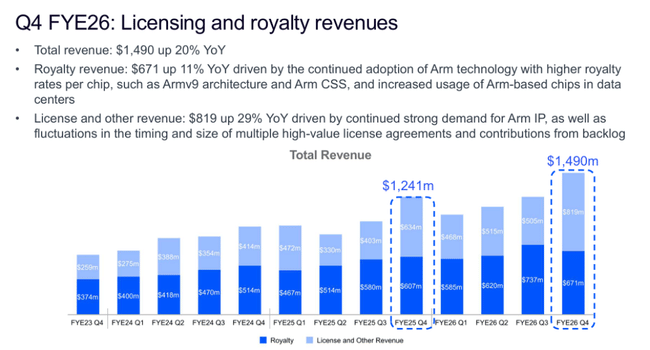

Ve čtvrtém fiskálním čtvrtletí utržil Arm $ARM zhruba 1,49 miliardy dolarů, což je přibližně o pětinu více než před rokem a lehce nad středem dříve komunikovaného rozpětí kolem 1,47 miliardy dolarů. Licenční tržby vyrostly o 29 % na 819 milionů dolarů - firma těží z nových návrhů pro datová centra, vysokovýkonné klientské čipy a edge AI rovněž posilují. Royalty příjmy vzrostly o 11 % na 671 milionů dolarů, což odráží silné nasazování designů v koncových zařízeních napříč cloudem, edge i embedded světem.

Za celý fiskální rok 2026 dosáhl Arm tržeb 4,92 miliardy dolarů, z toho 2,61 miliardy tvoří royalty a 2,31 miliardy licence a ostatní příjmy. V absolutních číslech zisky rostou, ale na maržích je vidět tlak: non‑GAAP provozní marže klesla na přibližně 43 %, protože provozní náklady, hlavně R&D, narostly o více než 30 %. Management to rámuje jako vědomé „předběžné“ investice do AI generace architektur - krátkodobě to ubírá pár procentních bodů marže, ale má to posílit pozici Armu v další fázi AI cyklu.

Odkud růst přichází: AI datová centra, edge a telefony

Struktura růstu je pro tenhle příběh klíčová. Na licenční straně stojí za čísly hlavně dvě oblasti: datová centra a nová generace klientských/edge čipů. V datacentrech se Arm stal de facto standardem pro mnoho serverových CPU a specializovaných akcelerátorů - od vlastních návrhů velkých cloudových hráčů po čipy tradičních výrobců. Licence se tu většinou promítají do budoucích royalty se zpožděním, takže dnešní licenční čísla jsou zároveň signálem o budoucí royalty základně.

Royalty část už tuhle dynamiku začíná odrážet: vedení uvádí dvouciferný růst v tzv. Edge AI, fyzické AI (embedded) i cloud AI a u datacentrových royalty mluví o meziročním více než dvojnásobném nárůstu. Zjednodušeně - AI servery, edge zařízení a další chytrá elektronika s jádry Armu se reálně prodávají a generují firmě podíl z každého kusu.

Na druhé straně ale Arm otevřeně říká, že trh chytrých telefonů je utlumený a zůstává krátkodobou brzdou. Bez AI příspěvku by celkový růst byl podstatně slabší, což ilustruje, jak moc se těžiště příběhu posunulo: ze světa „Arm = mobily“ do světa „Arm = AI infrastruktura + edge“, přičemž mobily jsou dnes spíš jeden z dílků, ne celý obraz.

Komentář vedení: „Jsme v jádru AI infrastruktury“

Vedení v dopise akcionářům i na callu opakuje, že Arm je dnes „v jádru AI infrastruktury“ - ať už jde o cloudové servery, edge zařízení nebo specializované akcelerátory, architektura Armu je přítomná prakticky v každém významnějším AI stacku. Tahle pozice je hlavním argumentem pro prudký růst výdajů na výzkum a vývoj. Firma urychluje vývoj nových generací CPU jader, systémových platforem i spolupráce s velkými zákazníky na custom řešeních, která mají zvýšit hodnotu licencí i royalty do budoucna.

Management současně prezentuje investiční komunitě dlouhodobé scénáře - například možnost, že ekosystém čipů postavených na Armu by mohl kolem roku 2031 generovat partnerům zhruba 15 miliard dolarů ročních tržeb a že samotný Arm by se mohl postupně dostat na více než 9 dolarů zisku na akcii. Je ale poměrně upřímný v tom, že jde o modelové výhledy s řadou předpokladů: rychlost adopce AI, vývoj mobilního trhu, konkurenční tlak a vyjednávací síla velkých zákazníků.

Proč akcie klesá po výsledcích o 6 %

Reakce trhu působí na první pohled paradoxně - silný růst tržeb, beat na zisku, AI příběh v plné síle - a přesto akcie po výsledcích ztrácí. Dává to ale smysl v kontextu toho, odkud Arm startoval. Po předchozí rally patřila firma k nejdražším „AI jménům“ na trhu, obchodovala se na násobcích, které implicitně počítaly s dlouhodobě dvouciferným až vyšším dvouciferným růstem bez viditelných klopýtnutí.

V takovém nastavení už nestačí „jen“ velmi dobrý kvartál. Investoři si přísně všímají každého náznaku slabosti a tady jich pár je: slabý mobilní trh, rychle rostoucí R&D, mírně klesající provozní marže a fakt, že výhled do příštích kvartálů sice drží dvacetiprocentní tempo jako základ, ale neslibuje výrazné zrychlení. Proto výsledky vedou spíš k realizaci zisků a přecenění očekávání, než k dalšímu vertikálnímu růstu kurzu. Fundament se neláme, ale prostor pro zklamání se při takovém ocenění ukazuje jako velmi malý.

Rizika a scénáře

Co může tlačit příběh dolů: delší stagnace telefonů, případné zpomalení AI investic po současné vlně, tlak velkých zákazníků na ceny licencí/royalty a posílení alternativních architektur. V takovém scénáři se růst může vrátit k nízkým dvouciferným či jednociferným hodnotám, zatímco vysoké R&D náklady by držely marže níž, než trh čeká.

Co naopak příběh posiluje: další roky růstu tržeb alespoň o 20 %, pokračující posilování datacentrových royalty, schopnost zvyšovat průměrnou hodnotu licencí u AI zákazníků a návrat solidního růstu v klientských segmentech díky AI funkcím v PC a mobilech. V takovém prostředí by se současné investice do vývoje začaly vracet a dnešní ocenění by vypadalo méně přepjatě.