$CSG.AS: Jak se z hvězdy burzy stane příběh o důvěře, která nikdy neměla existovat?

Evropa se zbrojí tempem, jaký kontinent nepamatuje od studené války. $RHM.DE Rheinmetall se stal přes noc z nudné německé firmy superhvězdou trhů. Do tohoto prostředí vstoupil třiatřicetiletý Michal Strnad s firmou Czechoslovak Group, českou zbrojovkou, která si říkala „příští Rheinmetall ze střední Evropy."

IPO bylo obrovské, dokonce největší obranné IPO v historii. Příkazy nákupů za 57 miliard eur. Akcie v první den vzrostly o 31 procent. BlackRock, katarský státní fond a Artisan Partners, všichni sázeli na Strnada. Sám Strnad si z prodeje akcií vydělal 2,55 miliardy eur.

Dnes jsou akcie $CSG.AS na polovině hodnoty. Short seller Hunterbrook vydal short report. A pokud jsou jejich tvrzení správné, jde o mnohem víc než o zklamání investorů.

Co se vlastně děje s CSG?

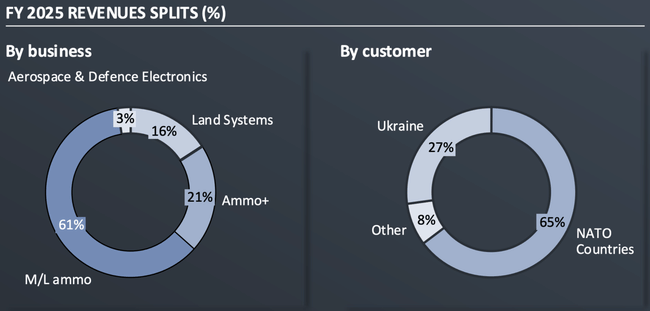

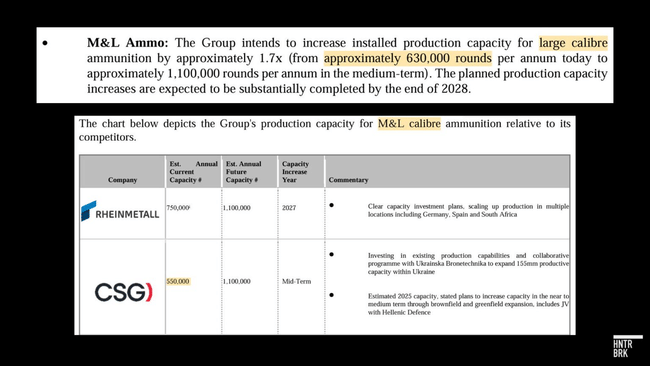

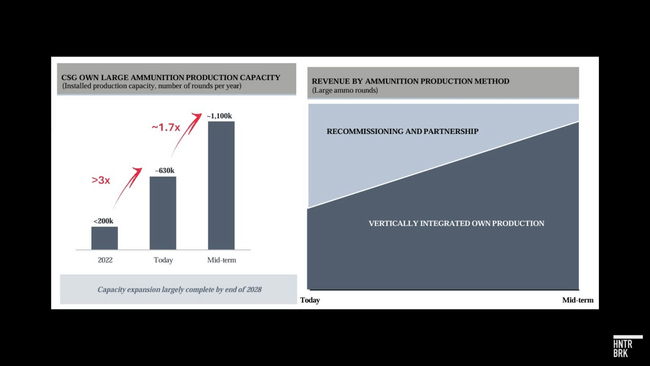

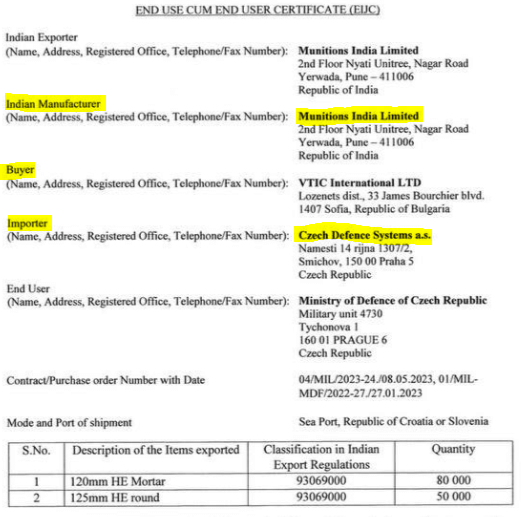

$CSG.AS prodává velkou munici. Hlavně 155mm dělostřelecké granáty, které jsou velmi důležité ve válce na Ukrajině a klíčovým artiklem evropského přezbrojování. V IPO prospektu firma tvrdila, že dokáže vyrobit zhruba 630 000 velkých nábojů ročně. 80 % z toho měly tvořit právě 155mm granáty.

Toto číslo bylo hlavním bodem celé investiční teze. Výrobce má vzácnou kapacitu, kontrolu nad maržemi a může škálovat výrobu. Obchodník kupuje hotové zásoby, zmodernizuje je a prodává dál se ziskem. Je to legitimní byznys, ale marže jsou tenčí. Jeho výhoda zaniká, jakmile zásoby staré munice dojdou. Valuace obchodníka na burze je zásadně nižší než valuace výrobce.

Hunterbrook ve svém reportu ze 4. května 2026 tvrdí, že $CSG.AS je spíš obchodník, který nakupuje, modernizuje a přeprodává existující munici, než skutečný výrobce v měřítku, jak jej firma prezentovala investorům. To je v přímém rozporu s tím, co $CSG.AS ukazovalo v IPO prospektu.

Zajímavá produkce na papíře, ale jaká je realita?

Hunterbrook identifikoval pouze jeden závod, v Dubnici nad Váhom na Slovensku, jako zařízení schopné finální montáže 155mm nábojů. Odhadl skutečnou roční produkci na 100 000 až 280 000 kusů. Z IPO prospektu přitom lze dovodit kapacitu kolem 500 000 kusů.

Kde leží vysvětlení? Čtyři dceřiné společnosti CSG produkující munici měly v roce 2024 dohromady příjmy odhadované na 524 milionů eur. $CSG.AS přitom vykázala 2,5 miliardy eur v tržbách ze střední a velké munice. Jak se z 524 milionů eur ve výrobě stane 2,5 miliardy ve tržbách? Velká část musí pocházet z nákupu a přeprodeje.

$CSG.AS to odmítá. Firma říká, že výroba probíhá přes distribuovanou síť závodů a že vlastní výrobní kapacita dosáhla zhruba 630 000 kusů v roce 2025. V roce 2026 plánuje navýšení vlastní produkce o zhruba 20 procent. Střednědobý cíl je 1,1 milionu kusů ročně přes závody na Slovensku, v Řecku, Srbsku, Španělsku a Indii.

Klíčová otázka ale zůstává: proč $CSG.AS odmítlo Hunterbrooku sdělit shrnutí produkce podle typu munice? Pokud čísla souhlasí, transparentnost by kauzu ukončila přes noc.

Byznys model s expirací

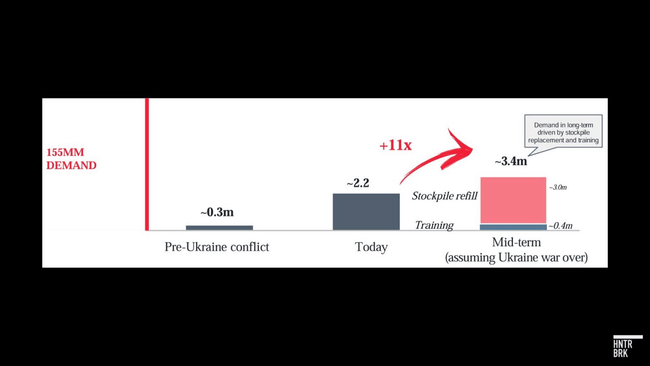

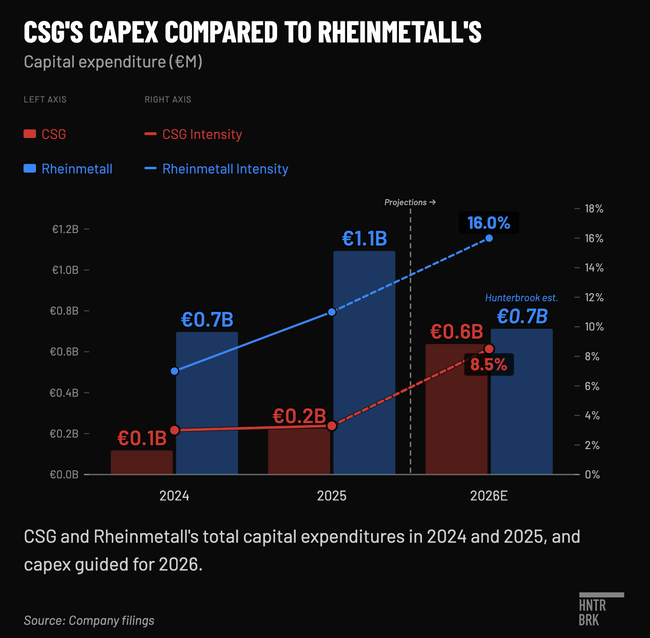

Problém byznys modelu postaveného na přeprodávání munice spočívá v tom, že se opírá o nedostatek způsobený trvalým konfliktem. Zatímco konkurenti jako $RHM.DE Rheinmetall mají velký backlog dlouhodobých vládních kontraktů, $CSG.AS podle obranných investorů, zákazníkům často účtuje spotovou cenu za munici. V krátkodobém horizontu to zdvihuje marže, ale jakmile zásoby staré munice v Evropě dojdou, byznys model ztrácí svůj základ.

Série červených vlajek před reportem Hunterbrook

Report od Hunterbrook nepřišel jen tak, červené vlajky se hromadily měsíc po měsíci od samotného IPO.

Únor 2026: Slovenský kontrakt za 58 miliard eur

Při IPO $CSG.AS opakovaně zmiňovalo slovenský rámcový kontrakt v hodnotě 58 miliard eur jako klíčový katalyzátor růstu. V únoru nezisková investigativní organizace Ján Kuciak Investigative Center zjistila, že žádná z osmi zemí, které Slovensko označilo za potenciální účastníky tohoto rámce, k dohodě formálně nepřistoupila.

$CSG.AS to vysvětlilo tak, že číslo 58 miliard eur představuje maximální potenciální hodnotu sedmiletého rámcového kontraktu, nikoliv závazné objednávky. Z celého tohoto kontraktu $CSG.AS ke konci roku 2025 vykázalo v rozpracovaných zakázkách zhruba 1 miliardu eur. Tento kontrakt byl přitom investorům při IPO prezentován jako důkaz síly poptávky.

Březen 2026: Španělský závod suspendován NATO

V březnu investigativní médium Follow the Money informovalo, že španělský muniční závod CSG byl suspendován nákupní agenturou NATO kvůli podezření ze sankcionovatelných praktik. Španělský závod přitom vyrábí klíčové pohonné náplně pro 155mm munici. $CSG.AS to popsalo jako dočasné procesní opatření.

Duben 2026: Kratochvíl a nevybuchnutá bomba v prospektu

Tady se příběh dostává na jinou úroveň.

Česká investigativní redakce Seznam Zprávy zjistila, že minoritní akcionář Petr Kratochvíl uplatnil put opci pouhé dny před IPO a požadoval 1,4 miliardy eur za svůj podíl.

Kratochvíl není pasivní investor. Řídil Excalibur Army, zakladatelskou a nejdůležitější dceřinou společnost $CSG.AS, téměř dvacet let, od roku 2005 do roku 2024. Byl předsedou představenstva CSG Land Systems, holdingové společnosti stojící mezi skupinou CSG a Excalibur Army.

Kratochvíl drží 10 procent CSG Land Systems. Pod tímto holdingem leží Excalibur Army s tržbami 2,6 miliardy eur, téměř dvě třetiny celkových tržeb skupiny. Excalibur Army drží přibližně 575 milionů eur v hotovosti. Kratochvíl k tomu má mimořádná blokovací práva nad klíčovými korporátními rozhodnutími.

Tento muž tedy tři dny před největším obranným IPO v historii uplatnil právo a požadoval 1,4 miliardy eur. V IPO prospektu o tom není ani slovo.

Prospektus neuvádí Kratochvílovo jméno ani nezveřejňuje uplatnění jeho put opce. Sám Kratochvíl veřejně tvrdí, že právo uplatnil jak digitálně, tak osobně. CSG odpovídá, že podle externích právních poradců Kratochvíl nárok neuplatnil platně.

Pak přišel detail, který změní optiku celého případu. CSG zjevně zvažovalo zveřejnit datum Kratochvílovy žádosti ve výroční zprávě za rok 2025, ale tento text později smazalo. Seznam Zprávy zjistily starou verzi textu v dokumentu v „neviditelném inkoustu." $CSG.AS to vysvětlilo softwarovou chybou.

Softwarová chyba, která smazala přesně ten odstavec, který byl pro investory nejdůležitější.

Příběh důvěry, která měla mít trhliny od začátku

Sleduji tento případ od začátku a čím více se do něj ponořuji, tím více mě fascinuje jeden paradox. Jak mohlo IPO za 3,8 miliardy eur projít bez toho, aby někdo pokládal tvrdé otázky?

Evropa se aktivně zbrojí. Poptávka po munici je enormní. $CSG.AS dodává Ukrajině od roku 2014. Tržby od té doby vzrostly šestinásobně. Strnad byl výborným vypravěčem. Do tohoto prostředí přišlo 57 miliard eur od investorů, kteří se báli zmeškat vlak.

Co mě na případu CSG konkrétně vadí.

1. čísla produkce. Pokud je Hunterbrook i jen z části správně a skutečná kapacita je 100 000 až 280 000 kusů místo 500 000+, pak byl investorům prodán jiný byznys, než si mysleli, že kupují. Na tomto čísle stála celá valuace IPO.

2. Kratochvíl. Klíčový minoritní akcionář s právem veta. Jméno v prospektu chybí. To je v lepším případě šedá zóna.

3. smazaný odstavec. Softwarová chyba, která smaže přesně nejcitlivější informaci v celém dokumentu, nezní moc uvěřitelně.

Strnad říká, že trh $CSG.AS podhodnocuje. Možná má pravdu na úrovni fundamentů. Tržby 6,7 miliardy eur a EBIT 1,6 miliardy eur jsou reálná. Důvěra se ale nezíská zpět přes tiskovou zprávu. Vrátí se výsledky, transparentností a časem.

Praktické lekce pro každého investora, který se o $CSG.AS zajímal, popřípadě koupil

Příběh CSG není jen o jedné české zbrojovce. Je to ideální příklad, které se na trzích opakují.

Lekce 1: Rozkládejte valuaci na části. Firma vykazuje 2,5 miliardy eur v tržbách z munice. Její výrobní dceřiné společnosti mají dohromady 524 milionů eur v příjmech. Kde je zbytek?

Lekce 2: Čtěte, co v prospektu chybí. Červené vlajky v IPO dokumentech se nejčastěji skrývají v generickém právním jazyce. „Někteří menšinoví akcionáři mohou mít zájmy odlišné od zájmů společnosti" - tato věta může skrývat pohledávku za 1,4 miliardy eur.

Lekce 3: Dejte pozor na „příštího X." Kdykoli je firma prodávána jako „příští $RHM.DE Rheinmetall," prodává se příběh, ne byznys.

Lekce 4: Short-sellers nejsou automaticky nepřátelé. Hunterbrook má na poklesu $CSG.AS finanční zájem. To neznamená, že jsou jejich argumenty špatné. Pokud short report vychází ze satelitních snímků a statutárních podání a firma odpovídá vyhrožováním žalobou místo konkrétními daty, to o něčem vypovídá.

Lekce 5: Timing výstupu zakladatele je informace. Strnad prodal akcie za 2,55 miliardy eur při IPO. V momentě, kdy zakladatel masivně realizuje zisky a firma vzápětí čelí sérii problémů, jde o kontext, který je třeba vzít v úvahu.

Závěr

Výsledky za první kvartál 2026 budou zítra v 10 dopoledne. Trh bude sledovat jediné: dokáže $CSG.AS odpovědět na konkrétní otázky o produkci tvrdými daty?

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Výsledky dopadly docela dobře, tak už moje pozice není -50 %, ale - 40 %. Společnost má problémů víc než dost, ale dává mi smysl to teď prodávat.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Nevypadá to vůbec dobře a jsem rád, že jsem do toho neinvestoval. Na druhou stranu propad o 50 % už je tak veliký, že negativní reakce by nemusely být tak výrazné. Teď čekám na výsledky, které by měly přijít zhruba za hodinu.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Jména spojené s touto "hvězdou" mi moc nevoní....