Trhy se zemním plynem jsou v nejistotě, nikdo z nás neví, co očekávat ze strany Ruska a jejich dodávek plynu pro Evropu. Svět se pomalu připravuje na scénář, kdy nás Rusko v podstatě odřízne od svých nerostů. Proto se musíme postupně připravovat na různá alternativní řešení, které když podchytíme zavčasu, tak si můžeme připsat poměrně tučné zisky.

Společnosti jsou připraveny na nejhorší možný scénář a hodlají z něj vytěžit maximum

Trhy se zemním plynem jsou v Evropě po ruské invazi na Ukrajinu pod rostoucím tlakem. Prozatím je americký trh s plynem ovlivněn okrajově. Toto napětí zvýšilo povědomí Evropy o zajištění alternativních zdrojů dodávek plynu, a to i za prémiovou cenu. Americké trhy se zemním plynem mají dobrou pozici k tomu, aby z tohoto vývoje těžily, a zejména zásoby zemního plynu budou z této situace těžit.

V této souvislosti se podívejme na tři akcie zemního plynu, které můžete koupit, abyste posílili své portfolio:

Coterra Energy $CTRA

Výkonnost společnosti za posledních 6 měsíců (nárůst 20,92%)

Akcie $CTRA jsou relativně novým producentem zemního plynu, ale je to společnost s velkou kapitalizací. Akcie $CTRA vznikly v loňském roce po fúzi společností Cabot Oil & Gas a Cimarex Energy. $CTRA vykazuje jeden z nejsilnějších špičkových růstů v oblasti čistých zemních plynů. Očekává se, že čisté tržby letos vzrostou o 85,3% na 6,93 miliardy dolarů a čistý zisk se odhaduje na robustní růst, a to o 73,1% až 2 miliardy dolarů.

S touto působivou růstovou trajektorií se předpokládá, že akcie $CTRA si udrží zvýšené čisté marže ve srovnání s průmyslovými protějšky. Coterra $CTRA nabízí dostatek volného peněžního toku, který se má letos téměř zdvojnásobit, meziročně o 91,3% na 2,56 miliardy dolarů.

Pokud jde o ocenění, akcie $CTRA mají jedno z nejnapjatějších ocenění skupiny vrstevníků, ale poměry jsou stále přijatelné vzhledem k pevným základům společnosti. Jako další plus je, že Coterra $CTRA přinese dividendový výnos ve výši 3,64% v roce 2022, což by nemělo akcionáře nechat lhostejnými.

Antero Resources $AR

Působivá výkonnost společnosti za posledních 6 měsíců ( nárůst o 50,27%)

Akcie $AR jsou producentem zemního plynu se střední tržní kapitalizací, který bude těžit z konstruktivního pozadí zemního plynu. Společnost má silné finanční výsledky, což lze vidět i na odrazu růstu.

Čisté tržby společnosti Antero Resources $AR v roce 2021 výrazně vzrostly, meziročně o 32,3 % na 4,61 miliardy dolarů. Předpokládá se, že nejvyšší růst v roce 2022 mírně zpomalí a vzroste o 21,2 % na 5,6 miliardy dolarů.

S tímto rychlým pokrokem se čistá marže společnosti Antero $AR odrazí na 20,1%, což je silné číslo pro producenta zemního plynu.

Ještě zajímavější je, že nízký dluh $AR je přínosem pro budoucí růstové vyhlídky. $AR je tedy producent zemního plynu s dostatečnou finanční sílou k rozvoji své činnosti a financování nových projektů.

Společnost dokonce poskytuje malý dividendový výnos ve výši 0,43%. Dividenda zde nečinní tolik, ale je to pro nás další dobrý ukazatel síly společnosti. Akcie $AR také oznámily program zpětného odkupu akcií ve výši až 1 miliardy dolarů a plány na odkup zbývajících seniorních dluhopisů splatných v roce 2025, které jsou býčími katalyzátory pro akcie. Zpětný odkup akcií značí velmi dobré podnikání společnosti, což se projeví na dalších zelených číslech investorů.

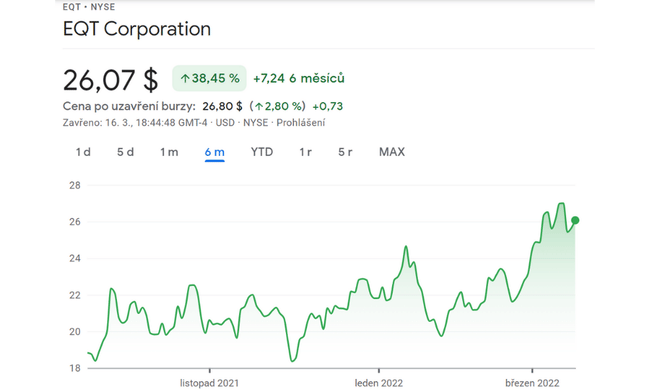

EQT $EQT

Ani tato společnost není výjimkou v časovém rozmezí půl roku, kde si připsala nárůst 38,45%

Akcie $EQT jsou společností produkující zemní plyn zaměřenou na břidlice Marcellus a Utica.

Očekává se, že fundamenty společnosti se v letošním roce výrazně zlepší. Ziskovost výrobce zemního plynu v uplynulém roce prudce vzrostla v návaznosti na zvýšení propustnosti zemního plynu a zvýšení realizovaných cen zemního plynu. $EQT vykázala upravený čistý zisk ve výši 1,8 miliardy USD za 4. čtvrtletí 2021 ve srovnání s pouhými 64 miliony USD ve 4. čtvrtletí 2020.

Do budoucna řada analytiků očekává, že čisté tržby $EQT porostou v roce 2022 zdravým tempem, a to o 79% na 6,3 miliardy dolarů. Kromě toho se předpokládá, že hospodářský výsledek $EQT se výrazně odrazí od čisté ztráty 1,15 miliardy v roce 2021 na čistý zisk ve výši 821 milionů USD v roce 2022, což představuje dvoucifernou čistou marži ve výši 15%.

Rozvaha $EQT není tak silná jako u $AR. Producent zemního plynu se však v současné době zaměřuje na snižování dluhu. Čistý dluh se odhaduje na pokles téměř o 20% v roce 2022 na 4,31 miliardy dolarů.

Závěr

Opravdu nastává čas, kdy by měl investor vyhlížet a využít příležitosti, které nabízí geopolitické vlivy. Právě akcie zemního plynu jsou jedno z odvětví, které může a bude prosperovat, pokud Rusko odřízne Evropu a budeme se tak muset spolehnout na jiné dodavatele. To nejdůležitější ke společnostem je stručně shrnuto v článku, na první dojem jsou všechny tři společnosti ideální volbou pro investory, kteří vyhlíží tuto příležitost k ziskům. Společnosti prosperují, snižují dluh, vykazují silný růst, odkupují zpětně akcie, vyplácí dividendu a mnoho dalších pozitivních vlastností, které bychom měli vyhledávat.

Upozorňuji, že se nejedná o finanční poradenství. Každá investice musí projít důkladnou analýzou.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Autor @pb2205 má karmu 327 a je členem této skupiny od 23/11/2021. Pokud sem podle vás tento příspěvek nepatří, kontaktujte moderátory skupiny. V opačném případě se neváhejte pustit do diskuze. Jsem bot a toto je automatická zpráva.

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Antero Resources vypadá dost dobře🚀🚀

Bulios Black

Tento uživatel má díky předplatnému přístup k exkluzivnímu obsahu, nástrojům a funkcím.

Super článek, tohle téma je potřeba rozebírat, jelikož je ta hrozba skutečná. Mnoho států se už pomalu připravuje na nezávislost Ruských dodávek nerostů.